Les auto-entrepreneurs bénéficient d’un administratif simplifié, ils n’en restent pas moins exemptés de charges. Le régime auto-entrepreneur (ou micro-entrepreneur) a un énorme avantage par rapport aux autres types d'entreprise, il bénéficie du régime micro-social simplifié.

Il permet à l'auto-entrepreneur de régler ses cotisations selon un pourcentage fixe de son chiffre d'affaires réellement encaissé. Si vous ne réalisez pas de chiffre d'affaires, vous n'avez pas de cotisations sociales ou fiscales à régler. L’auto-entrepreneur verse des charges sociales selon un régime simplifié de calcul et de paiement.

Le montant à régler est calculé par l'auto-entrepreneur selon son chiffre d'affaires et son secteur d'activité, ce qui lui permet de payer des charges sociales uniquement s'il a précédemment encaissé. Par ailleurs investir dans une auto-entreprise mérite la connaissance des charges à payés dudit entreprises

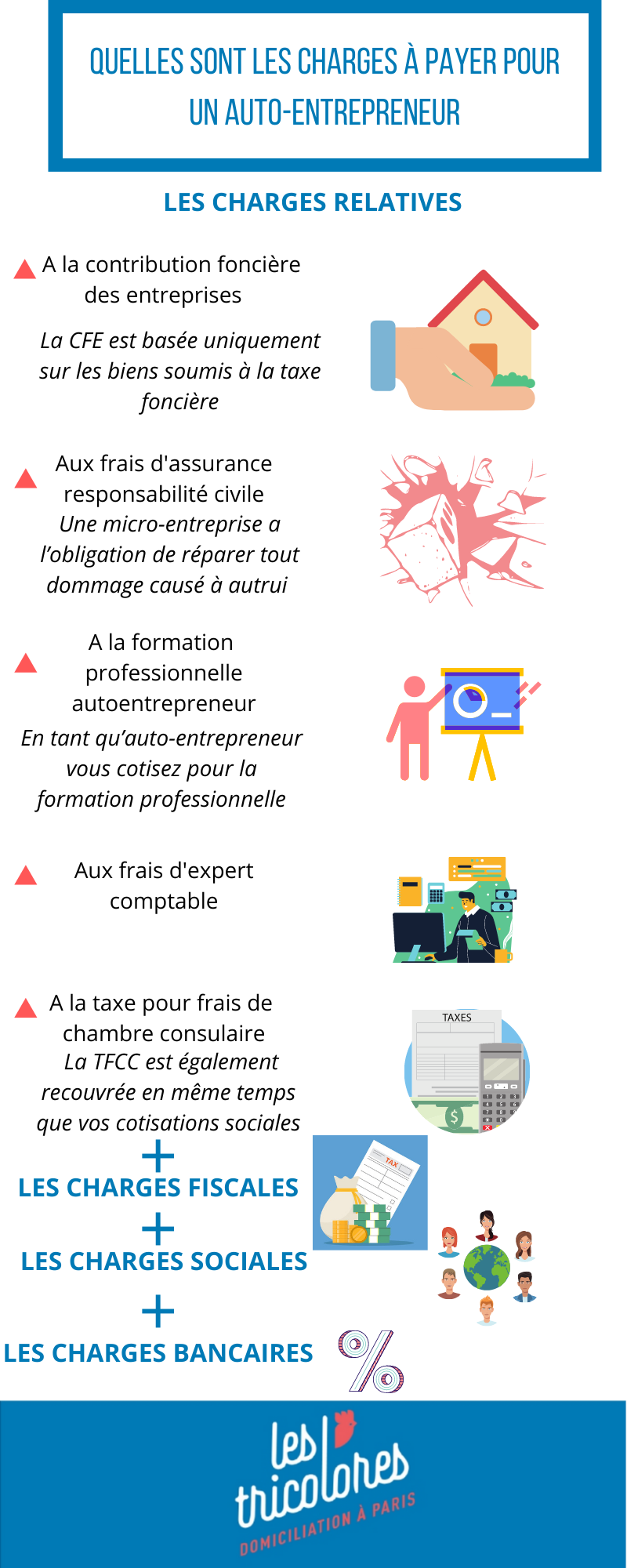

Charges relatives à la Contribution Foncière des Entreprises (CFE)

La cotisation foncière des entreprises (CFE) est l'une des 2 composantes de la contribution économique territoriale (CET) avec la cotisation sur la valeur ajoutée des entreprises (CVAE).

Contrairement à la taxe professionnelle, dont elle reprend l'essentiel des règles, la CFE est basée uniquement sur les biens soumis à la taxe foncière. Cette taxe est due dans chaque commune où la micro-entreprise dispose de locaux et de terrains.

La CFE doit être payée par l’auto-entrepreneur qui exerce de manière habituelle une activité professionnelle non salariée.

Et ces quelles que soient, la nature de leur activité, leur régime d’imposition et leurs nationalités. Les entreprises réalisant un chiffre d'affaires ou de recettes inférieur ou égal à 5 000 € sont exonérées de CFE. Le taux de la CFE est fixé par la commune ou l'EPCI sur le territoire duquel le redevable a des biens imposables. La CFE est calculée sur la valeur locative des biens immobiliers soumis à la taxe foncière que l’entreprise a utilisés pour son activité professionnelle au cours de l’année.

Les charges relatives aux frais d’expert-comptable

Les honoraires des experts-comptables sont libres. Ils dépendent du volume d’activité de la micro-entreprise (nombre d’opérations dans l’année), de l’étendue de la mission (tenue, révision, éventuellement social, gestion), nombre d’interventions dans l’année (bilan ou situations régulières). Les honoraires de l’expert-comptable peuvent donc difficilement être évalués sans informations détaillées sur la micro-entreprise.

Les charges relatives aux frais d’assurances responsabilité civile.

La micro-entreprise est parfois responsable des dommages corporels, matériels ou immatériels causés à des tiers (clients, visiteurs...) pendant son activité. L’assurance responsabilité civile permet à l’entreprise de garantir les conséquences financières de ces dommages.

Une micro-entreprise a l’obligation de réparer tout dommage causé à autrui par les personnes ou les biens dont elle répond. Il s’agit de sa responsabilité civile.

Face à ces situations à risques, différents types d’assurance de responsabilité civile peuvent être souscrits par la micro-entreprise pour lui permettre d’assumer la prise en charge des dommages et ainsi de pérenniser son activité.

Les charges bancaires annuelles

Les charges bancaires d'une micro-entreprise comprennent les frais liés à la tenue du compte, mais également les frais liés aux différents services comme l'affacturage, par exemple. Les frais bancaires dépendent de la taille de la micro-entreprise et de ses besoins, et peuvent être conséquents. Néanmoins, le dirigeant peut négocier une réduction de ses frais auprès de sa banque pour limiter au maximum ces dépenses.

Les charges relatives à la Contribution à la Formation Professionnelle (CFP) auto-entrepreneur

En tant qu’auto-entrepreneur vous cotisez pour la formation professionnelle. Cette cotisation vous permet de bénéficier de droits à la formation. Si vous suivez des formations et que celles-ci sont éligibles à un financement, vous pourrez alors vous rapprocher de votre fonds d’assurance formation afin de demander la formation.

Les taux de cotisation varient encore une fois selon le type d’activité que vous exercez dans votre micro-entreprise. Ces taux sont relativement faibles.

VI -Les charges relatives à la Taxe pour Frais de Chambre Consulaire (TFCC)

Cette taxe sert à financer les Chambres Consulaires comme la Chambre de Commerce et d’Industrie (CCI) ou la Chambre de Métiers et de l’Artisanat (CMA).

Les auto-entrepreneurs qui exercent exclusivement une activité libérale et qui sont donc inscrits uniquement à l’URSSAF ne sont pas redevables de cette taxe additionnelle. La TFCC est également recouvrée en même temps que vos cotisations sociales, lors de vos déclarations de chiffre d’affaires mensuelles ou trimestrielles. Les taux sont relativement faibles et dépendent de votre immatriculation ou non en CCI ou en CMA.

VII - Les charges fiscales pour l’auto-entreprise

L’auto-entrepreneur est soumis au régime fiscal de la micro-entreprise. Il doit effectuer une déclaration de revenus sur la base de son chiffre d’affaires annuel minoré d’un abattement forfaitaire. Il peut aussi opter pour le prélèvement libératoire.

L’impôt sur le revenu sera alors recouvré en même temps que ses cotisations sociales, de manière mensuelle ou trimestrielle (selon l’option choisie), au prorata du chiffre d’affaires réellement encaissé.

IIX - Les charges sociales pour l’auto-entreprise

L’auto-entrepreneur peut exercer son activité à titre principal ou complémentaire. Dans tous les cas, il est dans l’obligation de s’affilier à un organisme d’assurance maladie conventionné par le RSI (régime social des travailleurs indépendants).Les charges sociales relatives au statut d’auto-entrepreneur couvrent différentes prestations, à savoir :

• Allocations familiales ;

• Assurance maladie et maternité ;

• Formation professionnelle en contrepartie de la CFP ;

• Indemnités journalières ;

• Prévoyance ;

• Retraite de base ;

• Retraite complémentaire obligatoire.

L’auto-entrepreneur est également tenu de cotiser à la CSG/CRDS qui n’ouvre droit à aucune prestation sociale. Il s’agit d’une contribution redevable par tous. Bref l’auto-entrepreneur ne bénéficie pas d’une protection contre le risque de chômage. Ainsi, il ne reçoit aucune indemnité par Pôle emploi en cas de cessation d’activité. L’auto-entrepreneur a toutefois la possibilité de souscrire une assurance à titre privé (assurance prévoyance).

En somme, les charges de l’auto-entreprise sont :

- Les charges relatives à la Contribution Foncière des Entreprises (CFE) ;

- Les charges relatives aux frais d’expert-comptable ;

- Les charges relatives aux frais d’assurances responsabilité civile ;

- Les charges bancaires annuelles ;

- Les charges relatives à la Contribution à la Formation Professionnelle (CFP) auto-entrepreneur ;

- Les charges relatives à la Taxe pour Frais de Chambre Consulaire (TFCC) ;

- Les charges fiscales pour l’auto-entreprise ;

- Les charges sociales pour l’auto-entreprise.