Le choix d’un régime juridique, lorsqu'on decide de créer une entreprise en ligne, conditionne bien souvent largement la réussite d’un projet d’entreprise. Mais si un bon choix de statut ne garantit pas à lui seul la réussite, il y contribue toutefois très souvent, et peut en tout état de cause s’avérer désastreux lorsqu’il est mal réalisé.

Face aux très nombreuses formes sociales proposées par le droit des sociétés, il est généralement compliqué de s’y retrouver seul. D’autant plus qu’il n’existe pas de structure juridique “parfaite”: chacune comporte ses atouts et ses inconvénients, afin de s’adapter à des besoins différents et très spécifiques d’un cas à l’autre. De nombreux critères doivent permettre dans un premier temps de bien définir les besoins et les contours du projet d’entreprise afin de vous permettre de faire le meilleur choix. N’hésitez pas au besoin à remplir un tableau pour vous aider à y voir clair.

Les Tricolores ont choisi de vous proposer cet article, afin de vous permettre d’avoir une bonne vue d’ensemble sur les critères qui vous permettront d’effectuer le bon choix pour votre structure juridique.

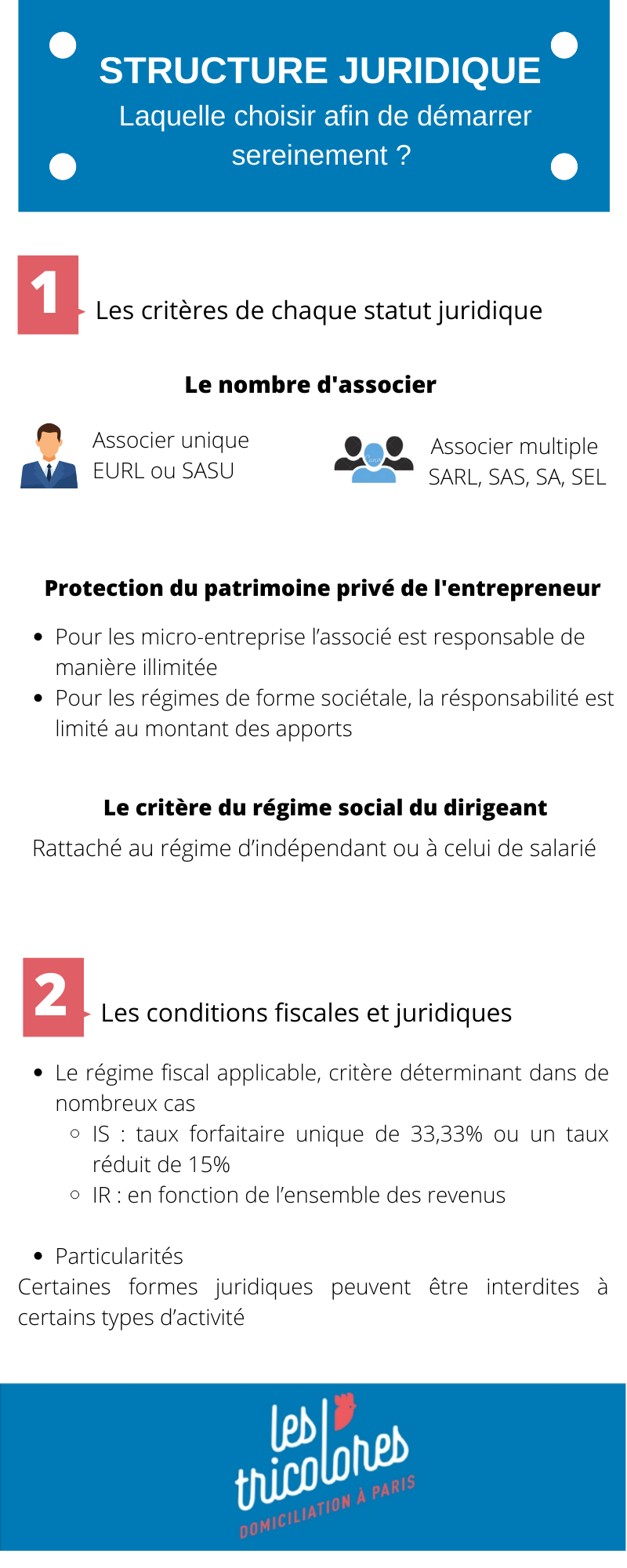

Structure juridique : Les critères de chaque statut juridique

-

Structure juridique entreprise : Combien d’associés rejoignent votre projet ?

La première des questions à vous poser est de savoir si vous vous lancez seul, ou accompagné d’associés. En effet, certains statuts permettent de ne disposer que d’un associé unique, tandis que d’autres imposent au moins 2 (ou davantage, comme par exemple la société anonyme - SA - qui en impose 7 lorsqu’elle est cotée sur un marché réglementé).

Entreprendre seul permet d’opter pour la micro-entreprise, l’entreprise individuelle, l’entreprise unipersonnelle à responsabilité limitée (EURL) ou la société par actions simplifiée unipersonnelle (SASU). Ces différents régimes se distinguent entre eux par le caractère limitatif de responsabilité de l’associé ou non, ainsi que par la perspective de transformation. Ainsi, l’EURL ou SASU offrent la possibilité d’intégrer simplement de nouveaux associés afin de changer de régime juridique en toute simplicité, sans devoir entraîner une modification profonde des statuts: une procédure très rigide et coûteuse.

La micro-entreprise de son côté est un statut idéal pour tester le marché ou démarrer une activité à petite échelle. Sa souplesse de fonctionnement et de constitution constituent des atouts de taille. Mais la limitation du chiffre d’affaires freinera automatiquement toute velléité de développement.

Lorsque l’entrepreneur porteur de projet est accompagné d’autres associés, il pourra opter pour un régime de type SARL ou SAS (société par actions simplifiée), SEL (société d’exercice libéral - uniquement pour certaines activités) ou SA (société anonyme).

-

Structure juridique entreprise : Quelle protection du patrimoine privé de l’entrepreneur ?

Question d’importance, celle de la responsabilité de l’associé vis à vis des dettes contractées par la société: en cas de difficulté, les créanciers pourront-ils venir saisir le patrimoine privé et personnel de l’associé ?

En présence d’une structure juridique en nom propre (EIRL ou micro-entreprise) il est nécessaire de prévoir un patrimoine d’affectation et de déclarer l’insaisissabilité du domicile personnel afin de mettre son patrimoine personnel le plus à l’abri possible. En effet, dans ce type de régime, l’associé est responsable de manière illimitée.

À l’inverse, pour la plupart des régimes de forme sociétale, la protection du ou des associé(s) se trouve renforcée par le mécanisme de la limitation de responsabilité au montant des apports. La responsabilité des associés est dès lors conjointe (et non solidaire) mais limitée. Autrement dit, en présence d’une dette de la SARL à hauteur de 50 000€, mais de parts sociales d’un associé s’élevant à 25 000€, les créanciers de la société ne pourront réclamer plus que ce dernier montant à l’associé, ni rechercher son patrimoine personnel afin de se désintéresser. Attention au cas particulier de monter une SNC (société en nom collectif) qui entraîne une responsabilité indéfinie et solidaire.

-

Structure juridique entreprise : Le critère du régime social du dirigeant

De son côté, le régime social peut également s’avérer déterminant pour le choix d’une structure juridique plutôt qu’une autre.

Ainsi, le dirigeant peut être rattaché alternativement au régime d’indépendant (régime ex-RSI) ou à celui de salarié (régime générale de la Sécurité sociale). Les assimilés salariés disposent des garanties du régime général offrant les meilleures garanties en matière de protection sociale, remboursement de soins ou droits à la retraite. Mais en échange, le coût pour l’entreprise est également plus élevé. De son côté, la protection du régime des indépendants peut se rapprocher (ou même apporter des garanties supérieures), à condition d’être financé de manière plus importante par le dirigeant.

Structure juridique : Les conditions fiscales et juridiques

-

Structure juridique entreprise : Le régime fiscal applicable, critère déterminant dans de nombreux cas

Chaque structure juridique peut se voir intégrée à l’assiette de l’impôt sur les sociétés, ou de l’impôt sur le revenu.

Le premier prévoit un taux forfaitaire unique de 33,33% (en cours d’allègement selon les dernières dispositions législatives à venir), ou un taux réduit de 15% sur les premiers 38 120€ de chiffre d’affaire. De son côté, l’impôt sur le revenu fonctionne selon le mécanisme d’un barème proportionnel en fonction de l’ensemble des revenus. Il peut donc dans certains cas être opportun de simuler et calculer le montant imposé dans les deux situations, d’autant plus que plusieures structures juridiques offrent une faculté d’option aux associés.

Lorsque les bénéfices d’une entreprise sont soumis à l’impôt sur le revenu, c’est en réalité une imposition indirecte qui est pratiquée, directement sur les revenus des associés en leur nom et dans le cadre de leurs revenus industriels et commerciaux (BIC), agricoles (BA) ou bénéfices non commerciaux (BNC).

L’EURL, l’EIRL et l’entreprise individuelle ainsi que la SNC sont soumises à l’impôt sur le revenu. Avec néanmoins une option irrévocable pour l’EURL, et l’EIRL. Les autres sociétés étant par opposition soumises à l’impôt sur les sociétés selon le calcul forfaitaire évoqué précédemment. Attention néanmoins dans ce cas, cet impôt n’est pas libératoire: les associés seront également imposés sur leur revenu et devront verser des prélèvements sociaux obligatoires sur le montant des dividendes qu’ils percevaient.

-

Structure juridique entreprise : Quelques particularités…

Certaines activités font l’objet d’une réglementation spécifique, imposant l’usage d’une structure juridique spécifique. Il peut s’agir des SCP (Sociétés civile professionnelles) regroupant notamment certaines professions juridiques, ou encore les SNC pour les débits de tabac. D’autres formes juridiques peuvent également être tout simplement interdites à certains types d’activité, comme la SARL par exemple qui n’est pas ouverte aux professions médicales ou juridiques.

S’il n’existe pas de régime parfait, il est possible de choisir le statut juridique le plus adapté, tout en le façonnant du mieux possible afin de s’adapter à vos besoins. N’oubliez pas que la rédaction des statuts vous permettra dans la plupart des cas de prévoir une organisation spécifique qui vous convient au mieux, quel que soit votre structure juridique.

Quoi qu’il en soit, nous vous recommandons de vous faire accompagner par un spécialiste du droit des sociétés, afin de vous assurer de faire le bon choix pour votre structure juridique, afin de démarrer sereinement votre activité.