Une SCI ou société civile immobilière est une société qui permet à plusieurs personnes de s’associer afin de gérer ensemble un ou plusieurs biens immobiliers. Ainsi, les associés assument ensemble les bénéfices et les pertes.

La SCI permet d’éviter la complexité de gestion de l’indivision, même si elle possède quelques inconvénients comme : le coût des formalités de création, la responsabilité totale des associés en cas de dette.

A propos de la fiscalité en France, un bien immobilier peut aussi être détenu par une SCI. Il s'agit d'un type de société fréquemment utilisé pour avoir des propriétés résidentielles.

Les démarches pour créer une SCI sont les mêmes que pour la création de n’importe quelle entreprise.

Il vous faudra obligatoirement passer par la rédaction des statuts (mentions obligatoires telle que l'adresse de domiciliation de votre SCI) et ainsi sur les différentes étapes de création. Néanmoins les avantages fiscaux proposés par la SCI sont très intéréssants.

En créant ou en possédant déjà une SCI, il est nécessaire d’étudier comment optimiser la fiscalité dudit société civile.

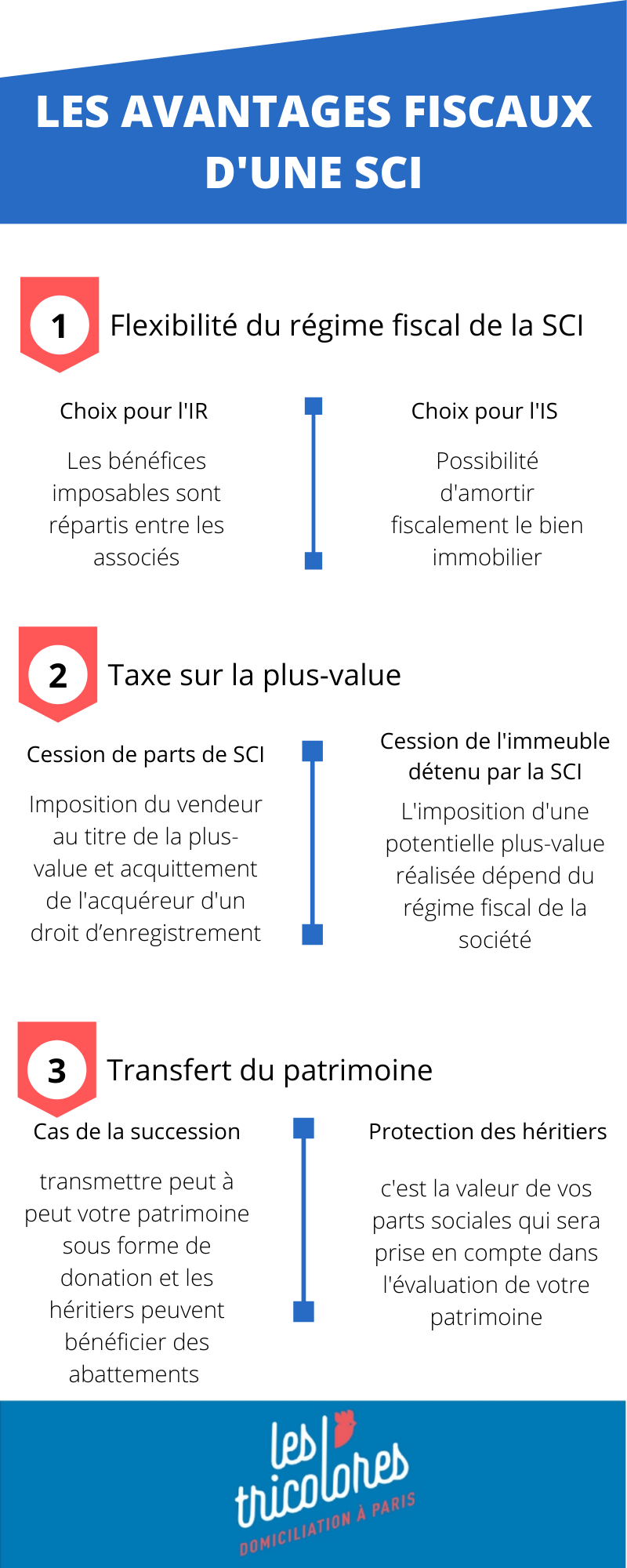

Flexibilité du régime fiscal de la SCI

La SCI occasionne beaucoup d’avantages fiscaux. Elle offre aux associés le choix pour l'Impôt sur le Revenu, soit pour l'Impôt sur les Sociétés, ce qui peut avoir des conséquences sur la vie fiscal de la SCI.

-

Concernant votre choix pour l'IR

Le choix IR pour la SCI constitue un mode d’imposition par défaut. Ici, les bénéfices imposables sont répartis entre les associés. Le régime fiscal de l'IR est pratique pour la SCI dont le bien immobilier nécessite de nombreuses dépenses.

Les associés ont le droit d’ôter de leur revenu imposable, certain parties des dépenses de la SCI en proportion avec leurs parts sociales. Dans le cas d’une difficulté financière sur le plan foncier, les associés peuvent retirer ces sommes sur leur revenu dans la limite de certaines sommes.

-

Concernant votre choix pour l'IS

En optant pour une SCI à l’IS, vous avez l’option d’amortir fiscalement le bien immobilier. Cela occasionne de retirer du résultat imposable une ‘’dotation aux amortissements’’ chaque année jusqu’à la fin du plan d’amortissement.

Ici, toutes les charges engagées dans l’intérêt de la société sont déductibles. C’est le cas pour les travaux de construction et d’innovation, qui seront déductibles fiscalement grâce à l’amortissement. De plus, les frais payés pour l’acquisition d’un bien immobilier sont retirés du résultat imposable à l’IS.

Enfin, lorsque le gérant de la SCI est rémunéré, sa rémunération n’est pas touchée par le résultat imposable à l’IS. A propos du revenu imposable au niveau des associés, la SCI à l’IS a également l’avantage. En effet, les associés ne sont imposés que sur les bénéfices distribués. En l’absence de bénéfices, il n’y a aucun revenu à taxer.

Taxe sur la plus-value

-

Cession de parts de SCI

La cession de parts sociales d’une SCI immobilière entraîne, d’une part, une imposition du vendeur au titre de la plus-value immobilière éventuellement réalisée et, d’autre part, de l’acquéreur qui doit acquitter un droit d’enregistrement. Pour le vendeur des parts sociales, la plus-value réalisée est imposée à l’impôt sur les plus-values immobilières. La plus-value est égale à la différence entre le prix de vente et la valeur nominale des parts cédées.

Pour l’acquéreur des parts sociales, un droit d’enregistrement au taux de 5%, sans plafonnement ni abaissement, doit être retiré sur la valeur des parts acquises.

Si la SCI est à l’IR, l’associé est imposé selon les règles des plus-values des particuliers sur la quote-part qui lui revient. Les cessions de parts sociales détenues depuis une longue durée peuvent toutefois bénéficier d’une exonération. Dans le régime IS, c’est le régime des plus-values de cession de valeurs mobilières qui s’applique.

-

Cession de l'immeuble détenu par la SCI

Lorsque la SCI vend l'immeuble dont elle est propriétaire, l'imposition d'une potentielle plus-value réalisée dépend du régime fiscal de la société.

Dans le cas où la SCI est soumise à l'IR, chaque associé est imposé au titre de la plus-value immobilière.

Si vous avez fait le choix d'opter pour l'IS, le montant de la plus-value dite dans ce cas "professionnelle" sera imputé au résultat de la société. Aucun abattement ou exonération n'est prévu et la SCI est soumise aux taux de l'impôt sur les sociétés.

Transfert du patrimoine

Le recours à la SCI peut vous permettre de transmettre votre patrimoine en bénéficiant de frais de succession ou de donation moins élevés, particulièrement dans une situation familiale.

-

Cas de la succession

Créer une SCI offre l'opportunité de transmettre peut à peut votre patrimoine sous forme de donation. Plusieurs situations sont alors concevables. Vous pouvez donner vos parts sociales à vos héritiers en plusieurs fois en vue d'aboutir à la transmission progressive et intégrale de la société. Il existe des abattements dont les héritiers peuvent bénéficier.

Vous pouvez aussi donner la nue-propriété à vos héritiers et en garder l'usufruit. Dans ce cas, les nus-propriétaires ne peuvent vendre le bien sans l’accord de l'usufruitier. Cela est important si vous vivez dans le bien, par exemple. L'avantage est que l'usufruit s'éteint au décès de son détenteur et l'intégralité des parts sociales revient aux nus-propriétaires. Aucun droit de succession n'est, dans ce cas, exigible au moment du décès.

-

Protection des héritiers

Vous pouvez préférer transmettre votre bien immobilier seulement après votre décès. Cela peut être réalisé grâce à la SCI et même si vos héritiers ne soient pas vos associés.

Il faut bien évidemment que la SCI soit déjà existante. A votre décès, c'est la valeur de vos parts sociales qui sera prise en compte dans l'évaluation de votre patrimoine et non le montant du bien immobilier.

En somme les avantages fiscaux d’une SCI sont :

- Flexibilité du régime fiscal

- Possibilité pour les associés d’une SCI IR d’ôter de leur revenu imposable, certain parties des dépenses.

- Possibilité de ‘‘dotation aux amortissements’’ dans une SCI à IS

- Dans une SCI IS, les associés ne sont imposés que sur les bénéfices distribués. En l’absence de bénéfices, il n’y a aucun revenu à taxer.

- Dans une SCI IR, les cessions de parts sociales détenues depuis une longue durée peuvent toutefois bénéficier d’une exonération de taxe sur la plus value.

- Existence d’abattement fiscale pour les héritiers durant la succession en SCI.

- Possibilité de donner le droit de nue-propriété aux héritiers et garder l'usufruit

- Possibilité d’échapper au droit de succession au moment du décès de l’usufruitier

- Protection des heritiers

Flexibilité du régime fiscal de la SCI

La SCI occasionne beaucoup d’avantages fiscaux. Elle offre aux associés le choix pour l'Impôt sur le Revenu, soit pour l'Impôt sur les Sociétés, ce qui peut avoir des conséquences sur la vie fiscal de la SCI.

-

Choix pour l'IR

Le choix IR pour la SCI constitue un mode d’imposition par défaut. Ici, les bénéfices imposables sont répartis entre les associés. Le régime fiscal de l'IR est pratique pour la SCI dont le bien immobilier nécessite de nombreuses dépenses.

Les associés ont le droit d’ôter de leur revenu imposable, certain parties des dépenses de la SCI en proportion avec leurs parts sociales. Dans le cas d’une difficulté financière sur le plan foncier, les associés peuvent retirer ces sommes sur leur revenu dans la limite de certaines sommes.

-

Choix pour l'IS

En optant pour une SCI à l’IS, vous avez l’option d’amortir fiscalement le bien immobilier. Cela occasionne de retirer du résultat imposable une ‘’dotation aux amortissements’’ chaque année jusqu’à la fin du plan d’amortissement.

Ici, toutes les charges engagées dans l’intérêt de la société sont déductibles. C’est le cas pour les travaux de construction et d’innovation, qui seront déductibles fiscalement grâce à l’amortissement.

De plus, les frais payés pour l’acquisition d’un bien immobilier sont retirés du résultat imposable à l’IS. Enfin, lorsque le gérant de la SCI est rémunéré, sa rémunération n’est pas touchée par le résultat imposable à l’IS. A propos du revenu imposable au niveau des associés, la SCI à l’IS a également l’avantage.

En effet, les associés ne sont imposés que sur les bénéfices distribués. En l’absence de bénéfices, il n’y a aucun revenu à taxer.

Taxe sur la plus-value

-

Cession de parts de SCI

La cession de parts sociales d’une SCI immobilière entraîne, d’une part, une imposition du vendeur au titre de la plus-value immobilière éventuellement réalisée et, d’autre part, de l’acquéreur qui doit acquitter un droit d’enregistrement.

Pour le vendeur des parts sociales, la plus-value réalisée est imposée à l’impôt sur les plus-values immobilières. La plus-value est égale à la différence entre le prix de vente et la valeur nominale des parts cédées.

Pour l’acquéreur des parts sociales, un droit d’enregistrement au taux de 5%, sans plafonnement ni abaissement, doit être retiré sur la valeur des parts acquises.

Si la SCI est à l’IR, l’associé est imposé selon les règles des plus-values des particuliers sur la quote-part qui lui revient. Les cessions de parts sociales détenues depuis une longue durée peuvent toutefois bénéficier d’une exonération. Dans le régime IS, c’est le régime des plus-values de cession de valeurs mobilières qui s’applique.

-

Cession de l'immeuble détenu par la SCI

Lorsque la SCI vend l'immeuble dont elle est propriétaire, l'imposition d'une potentielle plus-value réalisée dépend du régime fiscal de la société.

Dans le cas où la SCI est soumise à l'IR, chaque associé est imposé au titre de la plus-value immobilière.

Si vous avez fait le choix d'opter pour l'IS, le montant de la plus-value dite dans ce cas "professionnelle" sera imputé au résultat de la société. Aucun abattement ou exonération n'est prévu et la SCI est soumise aux taux de l'impôt sur les sociétés.

Transfert du patrimoine

Le recours à la SCI peut vous permettre de transmettre votre patrimoine en bénéficiant de frais de succession ou de donation moins élevés, particulièrement dans une situation familiale.

-

Cas de la succession

Créer une SCI offre l'opportunité de transmettre peut à peut votre patrimoine sous forme de donation. Plusieurs situations sont alors concevables.

Vous pouvez donner vos parts sociales à vos héritiers en plusieurs fois en vue d'aboutir à la transmission progressive et intégrale de la société. Il existe des abattements dont les héritiers peuvent bénéficier.

Vous pouvez aussi donner la nue-propriété à vos héritiers et en garder l'usufruit. Dans ce cas, les nus-propriétaires ne peuvent vendre le bien sans l’accord de l'usufruitier. Cela est important si vous vivez dans le bien, par exemple.

L'avantage est que l'usufruit s'éteint au décès de son détenteur et l'intégralité des parts sociales revient aux nus-propriétaires. Aucun droit de succession n'est, dans ce cas, exigible au moment du décès.

-

Protection des héritiers

Vous pouvez préférer transmettre votre bien immobilier seulement après votre décès. Cela peut être réalisé grâce à la SCI et même si vos héritiers ne soient pas vos associés. Il faut bien évidemment que la SCI soit déjà existante.

A votre décès, c'est la valeur de vos parts sociales qui sera prise en compte dans l'évaluation de votre patrimoine et non le montant du bien immobilier.

En somme les avantages fiscaux d’une SCI sont :

- Flexibilité du régime fiscal

- Possibilité pour les associés d’une SCI IR d’ôter de leur revenu imposable, certain parties des dépenses.

- Possibilité de ‘‘dotation aux amortissements’’ dans une SCI à IS

- Dans une SCI IS, les associés ne sont imposés que sur les bénéfices distribués. En l’absence de bénéfices, il n’y a aucun revenu à taxer.

- Dans une SCI IR, les cessions de parts sociales détenues depuis une longue durée peuvent toutefois bénéficier d’une exonération de taxe sur la plus value.

- Existence d’abattement fiscale pour les héritiers durant la succession en SCI.

- Possibilité de donner le droit de nue-propriété aux héritiers et garder l'usufruit

- Possibilité d’échapper au droit de succession au moment du décès de l’usufruitier

- Protection des heritiers