Selon le Code civil, l’objectif légal de toute société, pluripersonnelle ou unipersonnelle, est de partager le bénéfice et de profiter de l’économie qui pourra en résulter. En principe, cet objectif peut se traduire par le versement de salaire ou par le versement de dividendes. Dans le cadre d’une EURL (à capital variable) ou entreprise unipersonnelle à responsabilité limitée, se verser de dividendes se représente comme étant le versement d’une somme d’argent prélevée sur le bénéfice ou sur les réserves de la société. Ce dossier traitera tout ce qu’il faut savoir sur les dividendes d’une EURL ainsi que quelques points à prendre en compte lors de la création d’une entreprise.

Dividendes EURL : définition et utilité

Si l’on peut définir ce que l’on entend par dividende, c’est un versement fait par l’entreprise à ses associés. Cependant, comme l’EURL ne comporte qu’un seul associé, les dividendes seront versés entièrement à l’associé unique. En principe, pour qu’il y ait versement de dividendes, il faut que la société ait de revenus distribuables. Les sommes pouvant faire l’objet d’une distribution peuvent être notamment :

- le bénéfice distribuable constitué par le bénéfice de l’exercice (produits de l’exercice moins charges de l’exercice) diminué des pertes antérieures (report déficitaire) ;

- le report à nouveau bénéficiaire c’est-à-dire une fraction des bénéfices que l’entreprise n’a pas affecté au cours de l’année précédente ;

- les réserves distribuables de la société.

Quant à son utilité, le dividende permet de rémunérer les actionnaires. Il convient de souligner que les dividendes varient selon la santé économique et, notamment, la politique de distribution de la société.

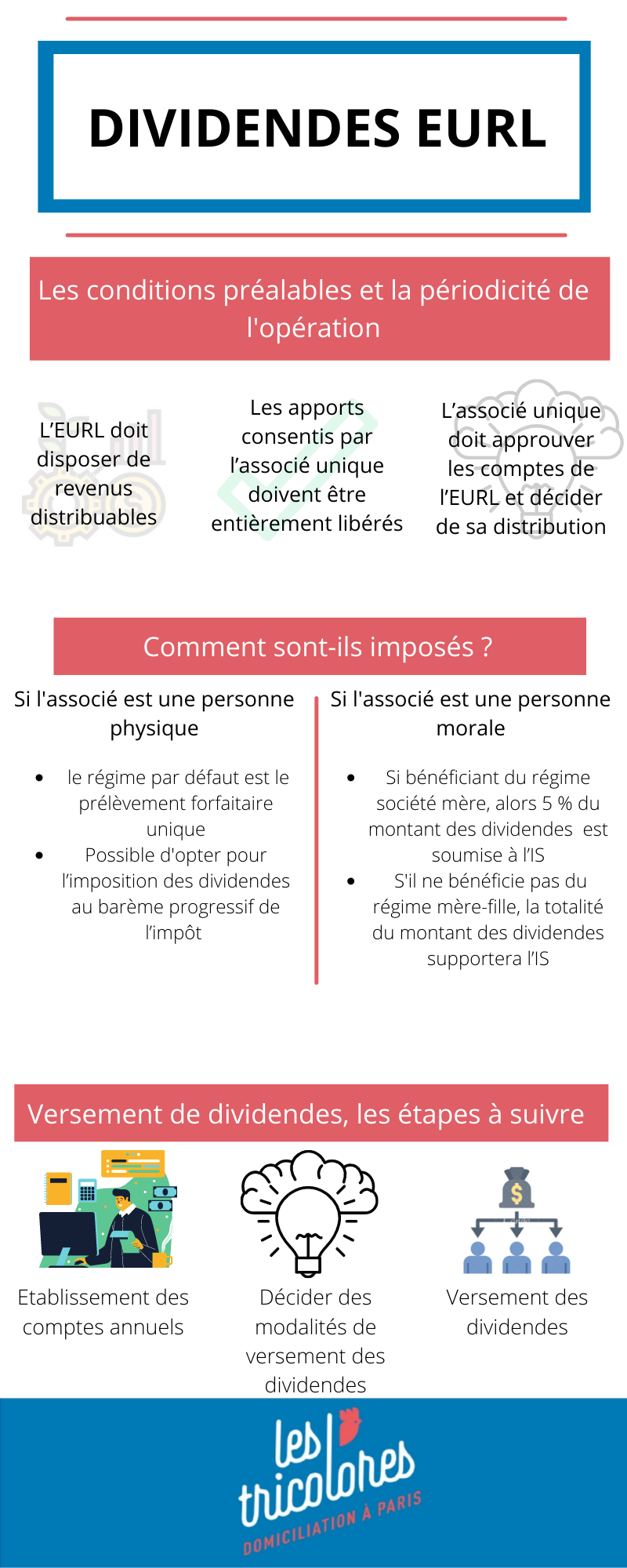

Dividendes EURL : quelles conditions et périodicité de l’opération ?

L’opération de versement de dividende ne s’effectue ni par défaut, ni de manière systématique. En effet, l'EURL a des avantages et des inconvénients, et est soumise à des conditions et à des règles de périodicité.

Ainsi, pour pouvoir opérer le versement de dividende, les conditions suivantes doivent avoir été remplies :

- En toute logique, comme on l’a vu précédemment, l’EURL doit disposer de revenus distribuables. L’existence de cette somme doit être constatée par l’associé unique. Cette somme peut provenir aussi bien des bénéfices réalisés au cours de l’exercice que des réserves distribuables. Les réserves doivent avoir été dotées de 5 % du bénéfice de chaque exercice jusqu’à ce que la réserve atteigne 10 % du capital social, pour la réserve légale. Quant à la réserve statutaire, elle est prévue par les statuts.

- Les apports consentis par l’associé unique doivent être entièrement libérés, notamment les apports en numéraire. Pour le cas des dépenses dites de création, elles doivent être totalement amorties au dernier bilan comptable.

- L’associé unique doit approuver les comptes de l’EURL et décider de sa distribution.

En ce qui concerne la périodicité de l’opération, en règle générale, le versement se fait à la clôture de chaque exercice, soit dans un délai d’un an. La date de versement du dividende est décidée par l’associé unique. Ce dernier, dans un délai de six mois après la clôture de l’exercice, doit prendre la décision. Dans le cadre d’une entreprise pluripersonnelle, la décision est prise en assemblée générale.

Dividendes EURL : comment sont-ils imposés ?

Pour l’associé personne physique, le régime par défaut est le prélèvement forfaitaire unique. Ce dernier, également appelé « flat tax », est de 30 % sur les dividendes. Ce taux est réparti comme suit : 17,20 % de taux de prélèvements sociaux et 12,80 % de celui de l’impôt sur le revenu.

Il est possible que l’EURL opte pour l’imposition des dividendes au barème progressif de l’impôt sur le revenu et au titre des prélèvements sociaux. Ce choix est irrévocable. Il permet au contribuable de bénéficier de l’abattement de 40 %. Quant aux prélèvements sociaux de 17,2 %, ils sont toujours maintenus.

Si l’associé unique est une personne morale, le régime appliqué au dividende de l’EURL se diffère selon deux cas. D’une part, si bénéficiant du régime société mère et filiale ou régime mère-fille, 5 % du montant des dividendes perçus est soumise à l’impôt sur les sociétés. D’autre part, dans le cas où l’associé unique personne morale ne bénéficie pas du régime mère-fille, la totalité du montant des dividendes supportera l’impôt sur les sociétés.

Il convient de préciser qu’en ce qui concerne l’EURL soumise à l’IR, les revenus perçus sont taxés dans la catégorie de bénéfices industriels et commerciaux (BIC) ou bénéfice non commerciale (BNC).

Versement de dividendes : les étapes à suivre

- La première étape est l’établissement des comptes annuels. Ainsi, l’opération de versement de dividende se fait vers la fin de l’année sauf si le statut en a prévu autrement.

- La seconde étape est l’assemblée générale des actionnaires conformément aux dispositions des statuts. Les actionnaires voteront et décideront des modalités de versement des dividendes. En revanche, dans le cas d'une création d'EURL à associé unique, une assemblée générale n’a pas lieu. Ainsi, la décision de se verser des dividendes doit être constatée sur un procès-verbal signé et enregistré dans un registre spécial.

- La troisième étape est le versement des dividendes. En principe, le versement se fait en numéraire. L’associé unique doit remplir une déclaration fiscale spéciale. Pour ce faire, il doit remplir le formulaire 2777 -SD portant le titre « Revenus de capitaux mobiliers – Prélèvement et retenue à la source ».

Salaire ou dividende : comment choisir ?

À l’instar du salaire, le dividende est considéré comme étant le revenu de l’associé unique de l’EURL. Percevoir un salaire ou prendre le dividende présentent chacun des avantages.

En effet, percevoir un salaire permet de bénéficier d’une protection sociale. En outre, même si l’entreprise ne réalise aucun bénéfice, l’associé en tant que dirigeant peut percevoir de rémunération. Ainsi, cela permet de percevoir un revenu mensuel régulier. Toutefois, le salaire est traité dans la catégorie des traitements et salaires. Cela ne permet pas de bénéficier du prélèvement forfaitaire unique comme pour les dividendes.

Quant au versement de dividende, par rapport à ce qui a été vu, il présente des avantages principalement d’ordre fiscal. En ce qui concerne la protection sociale, le dividende ne donne droit ni à une protection sociale ni à un droit à la retraite.

Pour choisir entre ces alternatives, il convient de prendre en considération la taille de la société. Par ailleurs, dans le cadre d’une EURL, il est judicieux d’opter pour le versement de dividende.