Pour la création d’une société, il faut connaitre au minimum la forme juridique de la société à créer. Le choix de la forme juridique de la société à créer n’est pas facile. Il faut bien choisir la forme juridique de la société qui s’adapte le plus aux besoins de la société et des associés.

Exemple il est possible de choisir une SAS (société par actions simplifiée) ou une SARL (société à responsabilité limitée) pour les activités commerciales sauf pour les activités d’assurance, capitalisation ou d’épargne.

Ces deux formes juridiques de société sont les formes de société qui sont les plus utilisé en France. Mais pour choisir entre ces deux formes juridiques société par actions simplifiée ou société à responsabilité limitée, il faut savoir leur similitude et leur différence.

Similitude entre SAS (société par actions simplifiée) et SARL société à responsabilité limitée durant la création de la société.

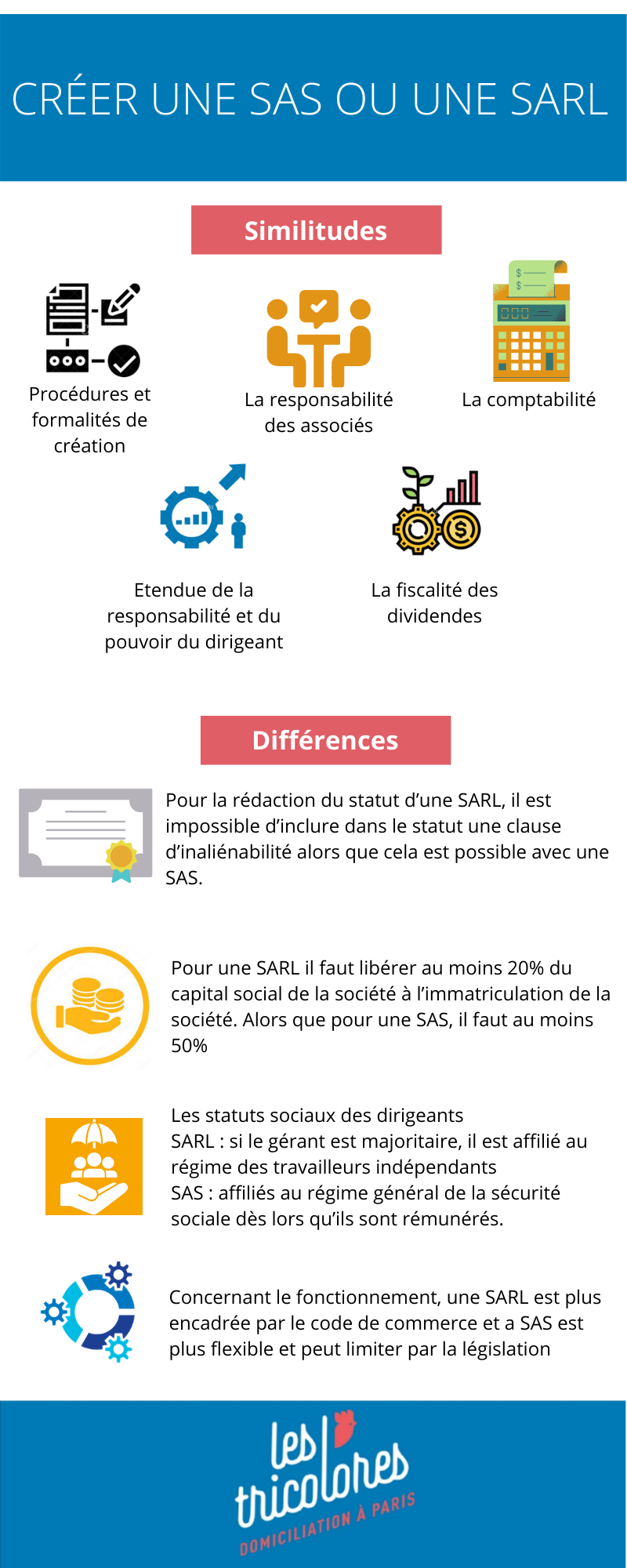

Procédures et formalités de création d’une SAS ou d’une SARL

Pour la création d’une société par actions simplifiée et d’une société à responsabilité limitée, les démarches et formalités ne présentent pas vraiment de différence. Le créateur de la société doit, pour les deux formes juridiques faire :

- Un statut ou des statuts pour la société ;

- Une publication d’avis de constitution dans un journal d’annonces légales ;

- La déclaration des apports (nécessite un commissaire aux apports pour les apports en nature tant en SAS qu’SARL) ;

- le dépôt des dossiers de création au CFE pour l’enregistrement de la société ;

Concernant la responsabilité des associés

La responsabilité des associées est limitée aux apports de chaque associé au capital social de la société tant en société par actions simplifiée qu’en société à responsabilité limitée.

C’est un avantage majeur pour chaque associé car en cas de difficulté de la société, les associés ne sont pas tenus solidairement des dettes de la société, c’est-à-dire que les associés sont responsables qu’à hauteur de ces apports.

Concernant la comptabilité des deux formes de société

Les deux formes de société sont obligées ou sont tenues d’établir les comptes annuels. La société par actions simplifiée et la société à responsabilité limitée sont aussi obligées de nommer un commissaire aux comptes pour la certification de ces comptes annuels. Avec ces comptes annuels, il faut aussi le bilan et le compte de résultats de la société.

Cependant, depuis avril 2019 la nomination d’un commissaire aux comptes et l’établissement d’un rapport de gestion est facultative.

Etendue de la responsabilité et du pouvoir du dirigeant

Pour la responsabilité du dirigeant, il faut différencier la responsabilité civile, pénale et fiscale du dirigeant.

La responsabilité civile est engagée en cas d’erreurs graves du dirigeant dans les actes faits par le dirigeant au nom de la société.

La responsabilité pénale : lorsque le dirigeant commet des infractions pénales comme (l’abus des biens sociaux), sa responsabilité pénale est engagée.

En cas de manœuvre frauduleuse commis par le dirigeant, la condamnation solidaire de la société et du dirigeant peut être prononcée.

Par contre, même si la responsabilité du dirigeant des deux formes juridiques de société peut être engagée en cas de fautes, son pouvoir au sein de la société est très étendu.

Il est possible pour la société de limiter le pouvoir du dirigeant grâce au statut, c’est-à-dire inclure dans le statut la limite du pouvoir du dirigeant concernant les décisions concernant le fonctionnement de la société.

Concernant la fiscalité des dividendes des deux formes de société

Pour les dividendes versés aux associés, pour la société par actions simplifiée ainsi que pour la société à responsabilité limitée, l’impôt est de 30% des dividendes.

Le régime fiscal des deux sociétés, par défaut, est l’imposition sur les sociétés. Mais ils peuvent tous deux opter pour le régime fiscal sur les revenus sous certaines conditions.

Différences entre société à responsabilité limitée et société par action simplifiée

Même si les deux sociétés présentent beaucoup de similitudes, il présente aussi quelques différences.

Concernant la rédaction du statut

Pour information, une première différence entre ces deux sociétés : pour une SAS le capital social de la société se divise entre les associés en action alors que pour un SARL cette division se nomme parts social.

La rédaction du statut pour une société à responsabilité limitée est plus règlementée que pour une société par actions simplifiée. En effet, pour la rédaction du statut d’une SARL, il est impossible d’inclure dans le statut une clause d’inaliénabilité alors que cela est possible avec une SAS.

De plus, la rédaction du statut d’une SAS est plus flexible et ne présente pas beaucoup de restriction de la part de la législation à l’exception d’une clause interdisant la cession d’action.

Concernant la libéralisation des apports des associés

Pendant la création des deux sociétés, il faut faire la libération partielle du capital social de la société. Cependant, la différence réside sur le montant à libérer.

Pour une SARL il faut libérer au moins 20% du capital social de la société à l’immatriculation de la société. Alors que pour une SAS, il faut au moins 50% du capital social de la société à l’immatriculation de la société.

Les statuts sociaux des dirigeants de SAS et de SARL

Pour une SARL, deux cas peuvent se produire. Si le gérant est majoritaire, il est affilié au régime des travailleurs indépendants, et cela qu’il soit rémunéré ou pas. Au contraire, il est affilié au régime général de la sécurité sociale et dès lors qu’il est rémunéré.

Pour une SAS, les dirigeants sont affiliés au régime général de la sécurité sociale dès lors qu’ils sont rémunérés.

Concernant le fonctionnement de la société.

Les règles de fonctionnement, pour une SARL est plus encadrée par le code de commerce, cela limite la marge de manœuvre aux associés. Mais cet encadrement, peut-être un avantage en matière de sécurité pour les associés

Au contraire, le fonctionnement de la SAS est plus flexible et peut limiter par la législation, ce qui laisse ainsi le soin aux associés d’en définir le fonctionnement assez librement. Cet encadrement relativement souple peut être un avantage, ou, le cas échéant un inconvénient.

Concernant les différences fiscales entre les deux sociétés

La SARL et la SAS, en principe, sont soumis à l’impôt sur les sociétés, mais il est possible dans les deux cas d’exercer une option temporaire pour le régime des sociétés de personnes (imposition directe au nom des associés) sous certaines conditions.

Cependant, une SARL familiale qui exerce une activité industrielle, commerciale ou artisanale, qui formées uniquement entre personnes parentes en ligne directe, les conjoints et les partenaires liés par un pacte civil de solidarité de famille, pourra choisir le régime de sociétés de personnes pour une durée illimitée.

Même si une SAS et une SARL présent des similitudes (pas de capital minimum, possibilité de faire des apports …), ils présentent aussi des différences essentielles qui peuvent aider sur le choix entre SAS et SARL.