L’expansion des groupes est liée avec la stratégie de développement des entreprises. En effet, le groupe est d'abord un outil politique et économique, pour augmenter l'efficacité et la productivité, international des activités.

Ainsi, lorsque l’activité devient très diverse ou lorsque l’idée de l'implantation sur des marchés étrangers commence à naitre, la direction de l'entreprise a le choix entre deux procédés : sauvegarder l’unité de la société et donner vie à des succursales ou bien créer des sociétés filiales spécialisées ayant leur autonomie juridique.

Une succursale est comme un détachement de manière durable à l'extérieur, elle constitue le prolongement d'une maison mère. Présentant un organe de direction, la succursale est dépourvue d'une personnalité juridique propre et ne peut donc acquérir de patrimoine en son nom. Elle est incompétente dans plusieurs engagements. Une société filiale, est une société qui est contrôlée par une société mère.

Cette dernière détient suffisamment de pouvoir en assemblée générale d'actionnaires .Elle participe à l’élection des personnes qui administrent ou dirigent la société filiale, si cela est stipulé dans les statuts. Quand une société veut conquérir d’autre marché à l’étranger, des dispositions juridiques sont à sa disposition. En effet, on peut ouvrir un établissement secondaire, en choisissant entre une succursale et une filiale.

Par ailleurs, choisir entre succursale et filiale mérite la connaissance des différences en ces deux établissements.

Succursale : quel est son mode opératoire ?

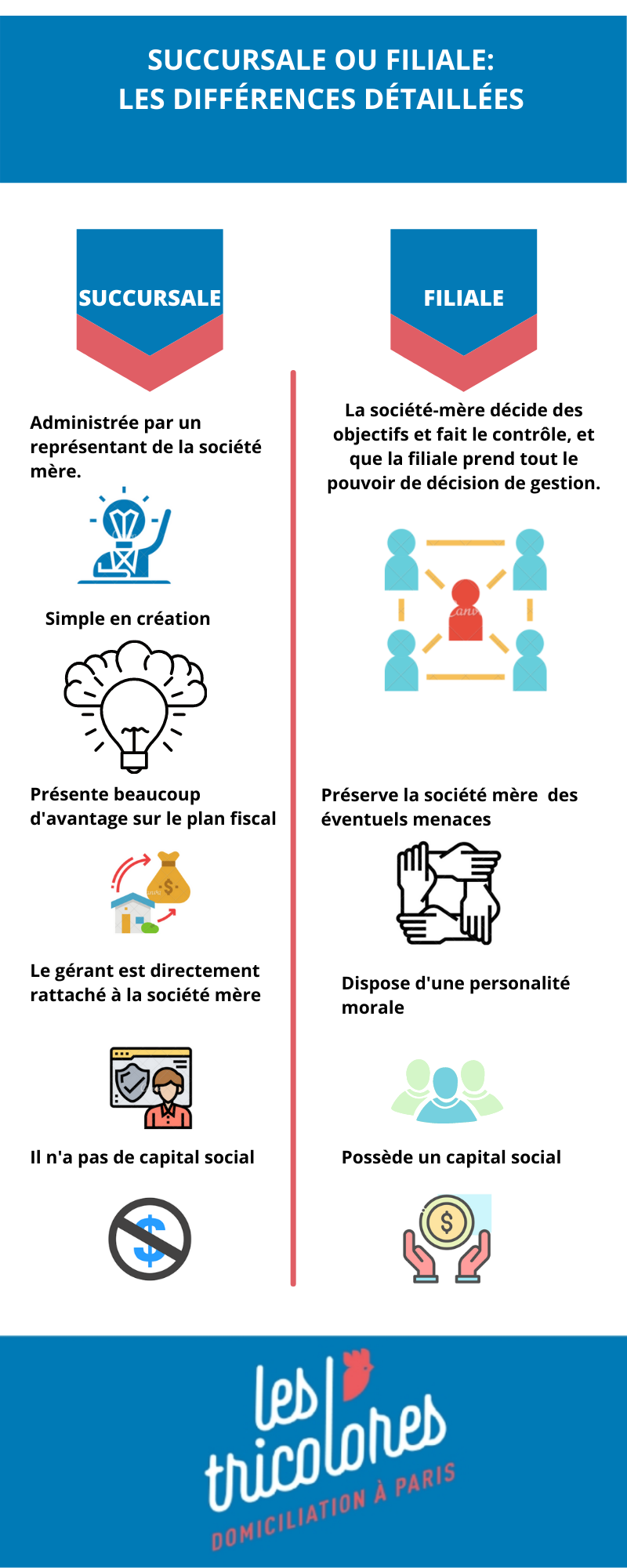

La succursale est administrée par un représentant de la société mère. Par contre, elle a une clientèle propre et a une certaine liberté de gestion du fonctionnement si elle exerce la même activité que celle de la société mère.

Le mode opératoire relatif à la filiale

Une société correspond à une filiale quand une société a au moins la moitié de son capital. Ici, la société-mère décide des objectifs et fait le contrôle, et que la filiale prend tout le pouvoir de décision de gestion. Elle est plus autonome que la succursale et agit en son nom propre. En ayant une personnalité morale, la société filiale a ses propres statuts.

La création de la succursale : une démarche simple

La création et l’implantation d’une succursale à l’étranger est relativement simple puisqu’une simple formalité administrative suffit pour démarrer. La création d’une succursale est vue comme une première étape pour la création d’une filiale.

La succursale sert souvent comme un moyen pour essayer un projet. Elle offre aussi la possibilité de faire des économies vu la création de celle-ci et son mode opératoire sont majoritairement moins couteux par rapport à une filiale. Le capital de départ peut-être de 0€, ce qui facilite le déploiement de l’entreprise à l’étranger.

La succursale : un avantage sur le plan fiscal

La succursale n'a pas d'existence fiscale propre. Comme dit précédemment, la succursale n'a aucune personnalité morale propre, c'est-à –dire, pas d’autonomie juridique, ni de patrimoine propres. Alors, elle est solidairement imposable à sa maison mère pour le paiement de l'impôt sur les sociétés.

Si la succursale est située dans le même pays que la société mère, ses résultats seront introduits dans la déclaration de l'entreprise "mère" et imposés au nom de cette dernière. Au cas où elle située à l'étranger, la succursale sera taxable dans le pays qui l’héberge.

Succursale : un gérant directement rattaché à la société mère

Ici le gérant est lié par un contrat de travail, il est pratiquement un expatrié qui est régi par le droit social du pays de la société mère. Contrairement pour les salariés, qui sont soumis aux règles du droit du travail du pays d’implantation.

La succursale n’a pas de capital social

La succursale est dépourvue de capital, ni de capitaux propres. Par contre, elle a un compte bancaire qui lui est propre. Ici, les opérations avec la société étrangère sont comptabilisées par l’intermédiaire d’un compte de liaison. La succursale n’est pas soumise aux obligations comptables, mais le plus souvent, la comptabilité est tenue à l’étranger par la société étrangère et dans la langue de la société étrangère.

La filiale préserve la société-mère des éventuels menaces

La constitution de sociétés filiales semble, en effet, être un instrument juridique efficace à l’évolution du commerce international, puisqu’il est l’exemple de la stratégie des groupes de sociétés dans leurs relations économiques internationales.

La filiale est à choisir lorsque l’établissement secondaire présent des risques conséquent. La solution de principe en droit français reste celle de l’inexistence de responsabilité de la société mère face aux créanciers de sa filiale, même si engagement de la maison mère dans le capital de la filiale est considérable.

Dans une situation de : contentieux, litiges, perte, ou de liquidation, la société-mère sera exonérer des responsabilités.

La filiale dispose d’une personnalité morale

La filiale est une société juridique à part entière. Ce qui lui permet d’acquérir des biens propres et agir en son nom propre. Sur le plan fiscal, elle est autonome et paie l'impôt sur les bénéfices qu'elle réalise dans le pays d'implantation. Il est bien de savoir qu’une filiale est une société dont plus de la moitié des actions est détenue par une autre société appelée société mère.

La filiale : la présence d'un capital social

Il apparaît donc que pour être désignée comme filiale, les actions constituant le capital social de l'entreprise doivent être tenues à plus de 50 % par la société mère. Fiscalement, certaines entreprises peuvent donc jouir des avantages de sociétés mères, bien qu’elles ne disposent pas de 50 % de capital dans une société-fille.

En somme :

- La succursale est administrée par un représentant de la société mère.

- Une société correspond à une filiale quand une société a au moins la moitié de son capital.

- La succursale est simple en création

- La succursale présente beaucoup d’avantage sur le plan fiscal

- Avec la succursale, le gérant est directement rattaché à la société mère

- La succursale n’a pas de capital social

- La filiale préserve la société-mère des éventuels menaces

- La filiale dispose d’une personnalité morale

- La filiale a un capital social