Se pencher attentivement sur la fiscalité de la SASU est primordial pour optimiser ses dépenses fiscales et choisir une cadence de déclarations de TVA qui vous convient. Une SASU est une société par actions simplifiée unipersonnelle. C’est la forme unipersonnelle de la société par actions simplifiée. La TVA est qualifiée d’impôt sur la consommation car celui qui supporte cet impôt ce n’est pas l’entreprise mais le consommateur final. La TVA s’exprime en taux. Ce taux varie en fonction des produits.

Il y a un taux normal de 20%, un taux réduit de 10%, un taux réduit de 5,5% et un taux particulier de 2,1%. Le taux normal est le taux qui s’applique pour la majorité des ventes de biens ou de prestations de services. A l’occasion de la constitution d’une SASU, le créateur d’entreprise a le choix entre plusieurs régimes de TVA : la franchise de TVA, le réel simplifié, le réel normal et le mini-réel. Par ailleurs choisir une TVA pour une SASU mérite l’étude des différents TVA applicable en SASU.

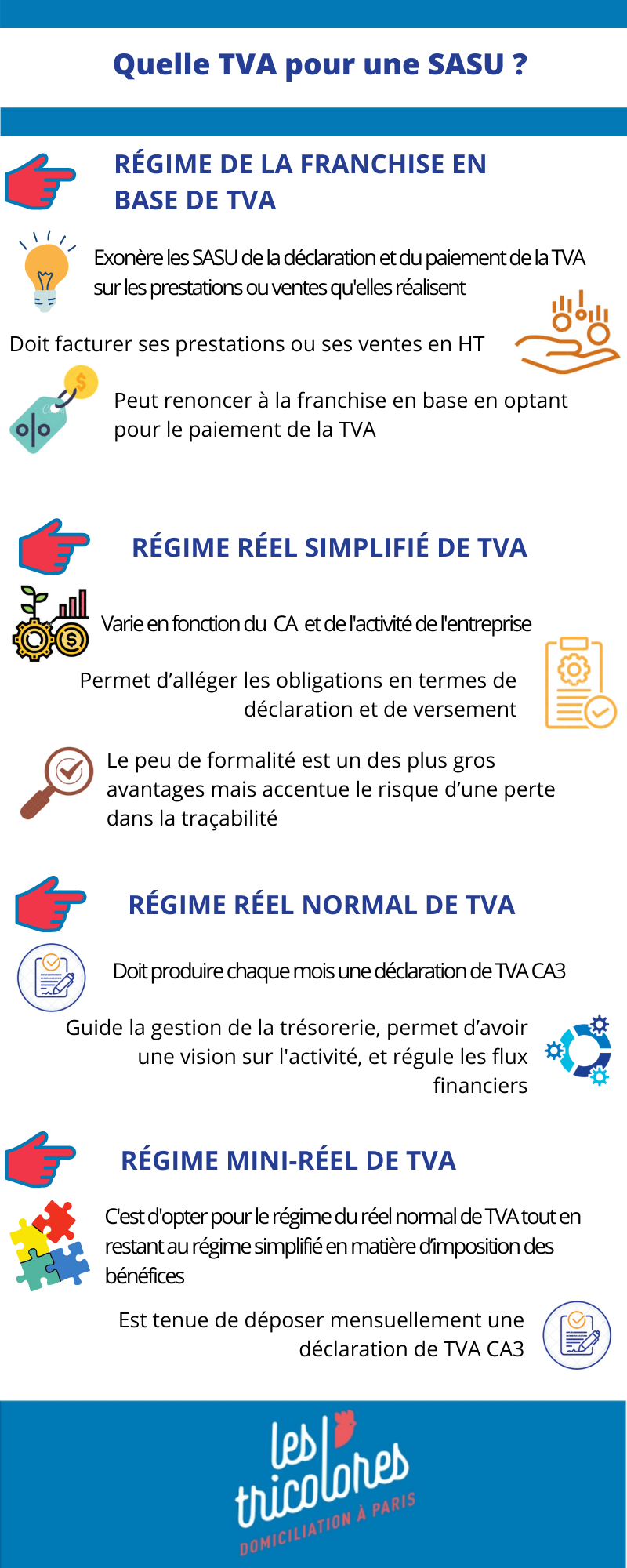

Régime de la franchise en base de TVA

Les assujettis sont autorisés à vendre ou à rendre service en franchise de la taxe sur la valeur ajoutée les biens et services qu'ils destinent à une vente ou prestation, dont le lieu est situé sur le territoire d'un autre État membre de la communauté européenne ou à une vente et prestation située hors de France ainsi que les services portant sur ces biens et services, dans la limite du montant des ventes et prestations de cette nature qui ont été réalisées au cours de l'année précédente et qui portent sur des biens et services passibles de cette taxe.

La franchise en base de TVA exonère les SASU de la déclaration et du paiement de la TVA sur les prestations ou ventes qu'elles réalisent. Ce régime fiscal s'applique à toutes les sociétés dont le chiffre d'affaires de l'année précédente ne dépasse pas certains seuils.

La SASU qui relève de la franchise en base de TVA doit facturer ses prestations ou ses ventes en hors taxe. La TVA ne peut donc pas être déduite ni récupérée des achats de biens et de services effectués pour l'activité.

La SASU peut renoncer à la franchise en base en optant pour le paiement de la TVA. Bref, si dans le cadre de l’activité on n’a pas beaucoup d’achat à réaliser et que les clients sont des particuliers, le régime de la franchise de TVA est parfait pour être choisi.

Régime réel simplifié de TVA

Le régime réel simplifié est un des régimes d'imposition des entreprises. Le régime d'imposition des entreprises varie en fonction du chiffre d'affaires et de l'activité de l'entreprise. Il s’applique aux bénéfices réalisés au cours de l'exercice et à la taxe sur la valeur ajoutée. Pour un régime de TVA simplifié les conditions suivantes doivent être remplies :

• avoir un CAHT annuel compris entre 33 200 € et 789 000 €

• Il faut que le montant annuel de la TVA exigible ne dépasse pas 15 000 €. Ce régime, permet d’alléger les obligations en termes de déclaration et de versement. Le peu de formalité est un des plus gros avantages de ce régime.

En effet, il ne requière qu’une seule déclaration. Par contre l’inconvénient de ce régime se complète avec son avantage. En effet, le peu de formalisme requis accentue le risque d’une perte dans la traçabilité. Ce régime peut être intéressant lorsqu’on ne souhaite pas avoir une surcharge administrative.

Régime réel normal de TVA

Le régime du réel normal concerne par défaut les entreprises assujetties à la TVA dont le chiffre d’affaires hors taxes est entre 238 000 € et 789 000, ou une entreprise dont le chiffre d’affaires est inférieur mais qui déclare plus de 15 000 € de TVA par an.

Les entreprises soumises au régime réel normal de TVA sont tenues de produire chaque mois une déclaration de TVA CA3 qui reprend les opérations réalisées au titre du mois précédent. Si le régime réel normal de TVA s’applique par défaut à votre entreprise, vous n’avez d’autre choix que d’appliquer les règles exigées par l’administration fiscale.

Mais si vous décidez d’opter pour ce régime, ce choix est d’une importance capitale. Il va notamment guider la gestion de votre trésorerie, vous permettre d’avoir une vision sur votre activité, et ainsi réguler vos flux financiers.

Le régime du réel normal d’imposition à la TVA est à conseiller à toutes les entreprises qui sont constamment en crédit de TVA de part leur activité .Cela leur permettra de récupérer le crédit de TVA rapidement.

Régime mini-réel de TVA

Le régime du mini-réel de TVA est méconnu par bon nombre d’entrepreneurs alors qu’ils s’agissent pourtant d’une option intéressante pour une entreprise. Il consiste à opter pour le régime du réel normal de TVA tout en restant au régime simplifié en matière d’imposition des bénéfices.

En principe, l’entreprise qui opte pour le régime du réel normal de TVA bascule également dans le régime du réel normal en matière d’imposition des bénéfices. Le régime du mini-réel de TVA permet de rester au régime simplifié d’imposition au niveau des bénéfices tout en étant au régime du réel normal au niveau de la TVA.

Lés formalités à effectuer par l’entreprise qui souhaite opter pour le régime mini-réel de TVA diffèrent suivant que l’option soit formulée dès la création ou postérieurement. L’entreprise qui a opté pour le régime mini-réel de TVA est donc tenue de déposer mensuellement une déclaration de TVA CA3. La déclaration peut être trimestrielle si le montant de la TVA payé sur l’année n’excède pas 4 000 euros.

Une petite entreprise qui est en crédit de TVA à intérêt d’opter pour le régime mini-réel de TVA. Elle pourra ainsi récupérer son crédit de TVA chaque mois tout en étant soumise à des formalités simplifiées au niveau des bénéfices.

En somme la TVA pour une SASU est :

- le régime de la franchise en base de TVA pour les SASU dont l’activité n’a pas beaucoup d’achat à réaliser et que les clients sont des particuliers ;

- le régime réel simplifié de TVA pour les SASU qui ne souhaitent pas avoir une surcharge administrative ;

- le régime réel normal de TVA pour les SASU qui sont constamment en crédit de TVA de part leur activité ;

- le régime mini-réel de TVA pour les SASU qui sont en crédit de TVA.