Avant le lancement d’une activité, le choix du statut juridique est primordial. En effet, certains statuts juridiques permettent un lancement plus rapide mais un développement plus long voire plus complexe en matière de démarches administratives. L’activité d’achat-revente ne fait pas exception à cette règle. Toute personne souhaitant se lancer dans cette activité doit choisir un statut juridique qui permettra un commencement rapide de l’activité et un développement sans trop de complications. Pour vous aider, voici les meilleures options de statuts juridiques pour une activité d’achat revente.

Le statut d’auto-entrepreneur

Pour une activité d’achat revente, le statut d’auto-entrepreneur est le plus prisé puisqu’il permet un accès rapide à une personnalité juridique et aussi à certaines aides. Néanmoins, ce statut fait face à des limitations en matière de chiffres d’affaires qui peuvent entrainer le changement de statut juridique sur le long terme

-

Devenir auto-entrepreneur

Devenir micro-entrepreneur est relativement simple. La première étape consiste à remplir le formulaire P0 CMB micro-entrepreneur qui permet de déclarer le début de l’activité. Cette déclaration sera accompagnée d’un scan ou d’une copie de la pièce d’identité de l’entrepreneur avec la déclaration sur l’honneur concernant l’exactitude de la pièce d’identité, une attestation sur l’honneur de non-condamnation et un justificatif de domicile de moins de 3 mois. Le formulaire ainsi que les pièces justificatives seront ensuite transmis sur au guichet des entreprise ou au site info-greffe.

Il sera ensuite nécessaire de déclarer le début de l’activité auprès du registre national des entreprises.

A l’issue de ces déclarations, la micro-entreprise sera immatriculée et les documents administratifs seront reçus notamment le numéro SIRET avec le régime fiscal et le centre fiscal compétent et l’inscription au RCS.

Si l’auto-entrepreneur le souhaite, il pourra procéder à une demande d’aide à la création d’entreprise ou ACCRE.

-

Les plafonds inhérents au statut d’auto-entrepreneur

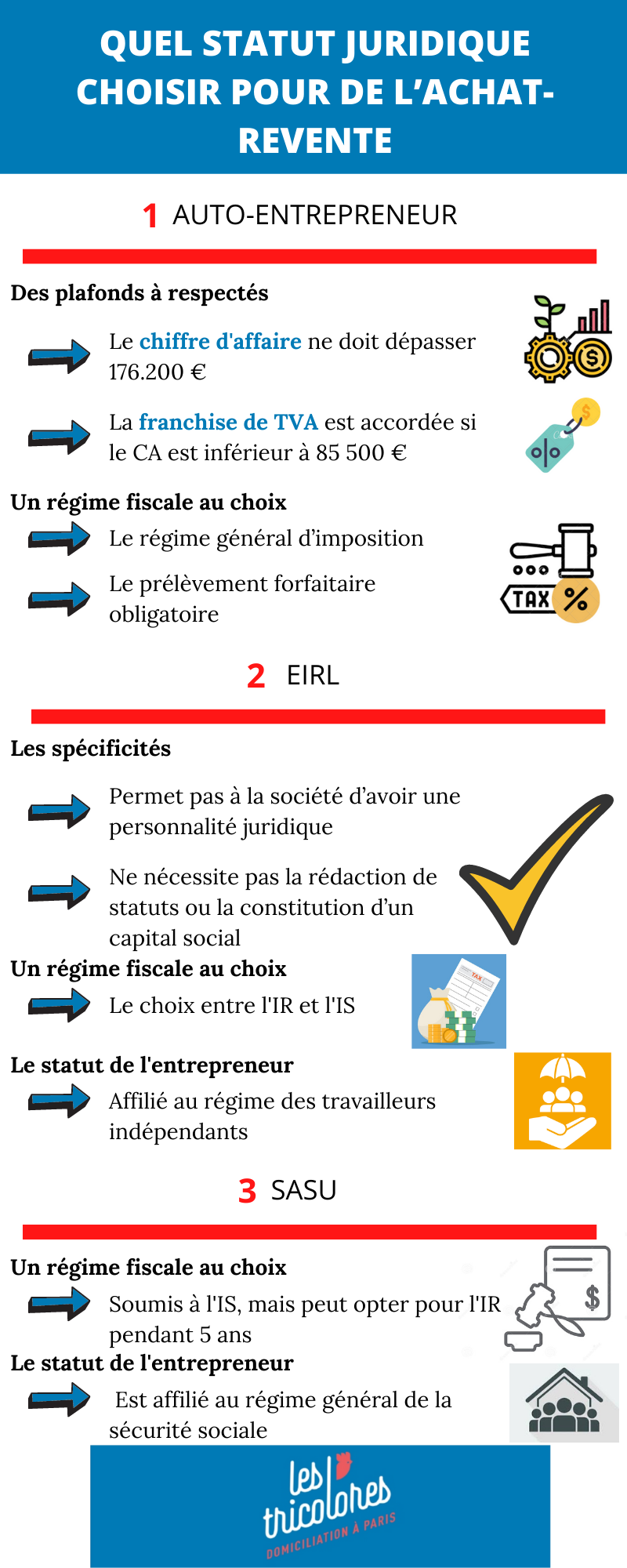

Afin de bénéficier des avantages fiscaux et régimes sociaux de l’auto-entrepreneur, certains plafonds doivent être respectés. En matière de chiffre d’affaires lorsque celui-ci dépasse les 176 200 €, l’auto-entrepreneur ne sera plus considéré comme tel et devra choisir entre devenir une EIRL ou une SASU.

En ce qui concerne la franchise de TVA accordée à l’auto-entrepreneur en achat revente, celle-ci n’est applicable que lorsque le chiffre d’affaires propres à la TVA et aux activités commerciales est inférieur à 85 500 € par an. Lorsque ce montant est atteint, l’auto-entrepreneur sera dans l’obligation de facturer la TVA et de faire les déclarations nécessaires auprès de l’administration fiscale. Il est à noter qu’en de ça de ce montant, l’auto entrepreneur ne sera pas en mesure de récupérer la TVA qui lui a été facturée.

-

Le régime fiscal de l’auto-entrepreneur

Deux options s’offrent à l’auto-entrepreneur pour le régime fiscal de sa micro-entreprise. Il peut choisir le régime général d’imposition qui consiste à avoir un régime d’imposition de droit commun donc un impôt sur le revenu un abattement forfaitaire à hauteur de 71% du chiffre d’affaires pour l’activité d’achat revente.

La 2ème option consiste à choisir le prélèvement forfaitaire obligatoire qui permet de payer mensuellement ou trimestriellement le montant de l’impôt sur le revenu. Le paiement se fait en même temps que les charges sociales et avec un taux de 1%. Il est à noter que l’auto-entrepreneur en achat revente aura 12,8% de charges sociales à payer.

L’EIRL

L’entreprise Individuelle à Responsabilité Limitée est un statut très intéressant dans le cadre d’une activité d’achat revente.

-

Spécificité de l’EIRL

Etant une entreprise individuelle, l’EIRL ne nécessite pas la rédaction de statuts ou la constitution d’un capital social. Cette forme juridique ne permet pas à la société d’avoir une personnalité juridique distincte de l’entrepreneur. Néanmoins, elle se différencie de l’EI par la distinction entre le patrimoine de l’entrepreneur et le patrimoine de la société. Ce dernier ne sera constitué que par les biens qui lui seront affectés.

L’un des avantages de l’EIRL est la flexibilité que ce statut juridique offre. En effet, ce statut permet d’ajouter facilement des associés en cas d’expansion de la société. Il en est de même pour les investisseurs.

-

Régime fiscal de l’EIRL

L’entrepreneur pourra choisir entre l’impôt sur le revenu et l’impôt synthétique pour l’imposition de sa société. Cette distinction interviendra surtout dans l’assiette d’imposition, pour l’IS il s’agira du chiffre d’affaires tandis que pour l’IR, l’assiette d’imposition sera le bénéfice réaliser par la société.

Il faut également noter que les cotisations sociales pour le gérant de l’EIRL sont à hauteur de 45% de sa rémunération.

-

Le statut de l’entrepreneur

Le créateur de l’EIRL est affilié au régime des travailleurs indépendants. Cela signifie que ses cotisations sociales sont calculées en fonction du régime d’imposition de l’entreprise c’est-à-dire que l’assiette fiscale sera la même que pour la société.

La SASU

-

Spécificité de la SASU

La SASU est une société par actions simplifiée unipersonnelle, donc la société disposera de sa personnalité juridique propre. Par conséquent, la responsabilité de l’entrepreneur ne sera limitée qu’aux apports effectués dans le capital social de l’entreprise.

Comme toute société avec une personnalité juridique, il sera obligatoire d’établir des statuts écrits qui délimiteront le mode de fonctionnement de la société. L’avantage de cette forme juridique est que les statuts peuvent être rédigés librement à condition de respecter certaines mentions obligatoires. Il sera également nécessaire d’effectuer les démarches administratives telles que le dépôt du capital social, la publication dans un journal d’annonce légale de l’avis de constitution et le dépôt du dossier d’immatriculation auprès du Tribunal de Commerce compétent.

L’avantage de la SASU est la liberté que cette forme juridique offre en matière de développement de l’entreprise notamment en matière d’ajout d’actionnaires et d’augmentation du capital.

-

Le statut social du créateur de la SASU

La SASU est dirigée par un président. Généralement, il s’agit de l’actionnaire unique. Le créateur de l’entreprise est affilié au régime général de la sécurité sociale lorsqu’il perçoit une rémunération de son entreprise. Cela signifie qu’il devra réaliser les mêmes démarches pour sa personne que pour n’importe quel salarié de son entreprise.

-

La fiscalité de la SASU

La SASU impose à la société d’être soumise au régime de l’impôt sur les sociétés. Par ailleurs, il est possible sur une durée de 5 ans pour le créateur de choisir le régime de l’impôt sur le revenu pour une durée de 5 ans. La SASU sera soumise au régime général en ce qui concerne la TVA.

De plus, les dividendes de la SASU seront soumis aux prélèvements sociaux mais exemptés de charges sociales.

Pour résumé, l’activité d’achat revente peut se faire sous différentes formes juridiques, charge au créateur d’entreprise de choisir le statut juridique qui convient le mieux à l’orientation qu’il souhaite offrir à son entreprise.