Suite à la promulgation de la loi de financement de la sécurité sociale, de nombreux entrepreneurs s'intéressent de plus en plus aux aides accordées par l'Etat. Actuellement, l’ACCRE ou Aide aux Chômeurs Créateurs et Repreneurs d’Entreprise est devenu ACRE ou Aide aux Créateurs et Repreneurs d’Entreprises. C’est une aide pour encourager les entrepreneurs pour la création d’une entreprise. Précédemment, l’ACCRE comme cette dénomination l’indique (aide aux chômeurs créateurs et repreneurs d’entreprise) ne concernaient que les chômeurs. Actuellement avec cette modification, l’ACRE s’adresse à tous les entrepreneurs qui veulent créer une entreprise.

La société par action simplifiée unipersonnelle (SASU) a maintenant accès à l’ACRE comme tous les autres types de société. Une société par action simplifié unipersonnelle est une forme juridique d’une société qui est presque pareille à une SAS (société par action simplifié). La seule différence se trouve sur le nombre d’associés. Pour une SAS classique le nombre minimum d’associé est de deux (2) aux minimums. Alors que pour une société par action simplifiée unipersonnelle, il n’y a qu’un seul associé.

Pour que la société par action simplifiée unipersonnelle puisse bénéficier de l’aide aux créateurs et repreneurs d’entreprises, il faut que la SASU remplisse certaines conditions.

Conditions d’obtention de l’ACRE (ex-ACCRE)

Des conditions d’éligibilités sont à remplir pour que la société par action simplifiée puisse bénéficier de l’aide aux créateurs et repreneurs d’entreprises. Et cela n’a été possible qu’au début de l’année 2019.

Avant 2019, l'entrepreneur devait formuler une demande auprès du centre des formalités des entreprises ou CFE et ajouter les pièces justificatives. De plus, seuls les chômeurs, aux personnes qui touchent les minima sociaux ainsi qu’aux personnes reconnues comme travailleurs handicapés moins de 30 ans et de jeunes moins de 26 ans qui pouvaient en bénéficier.

Pour en bénéficier :

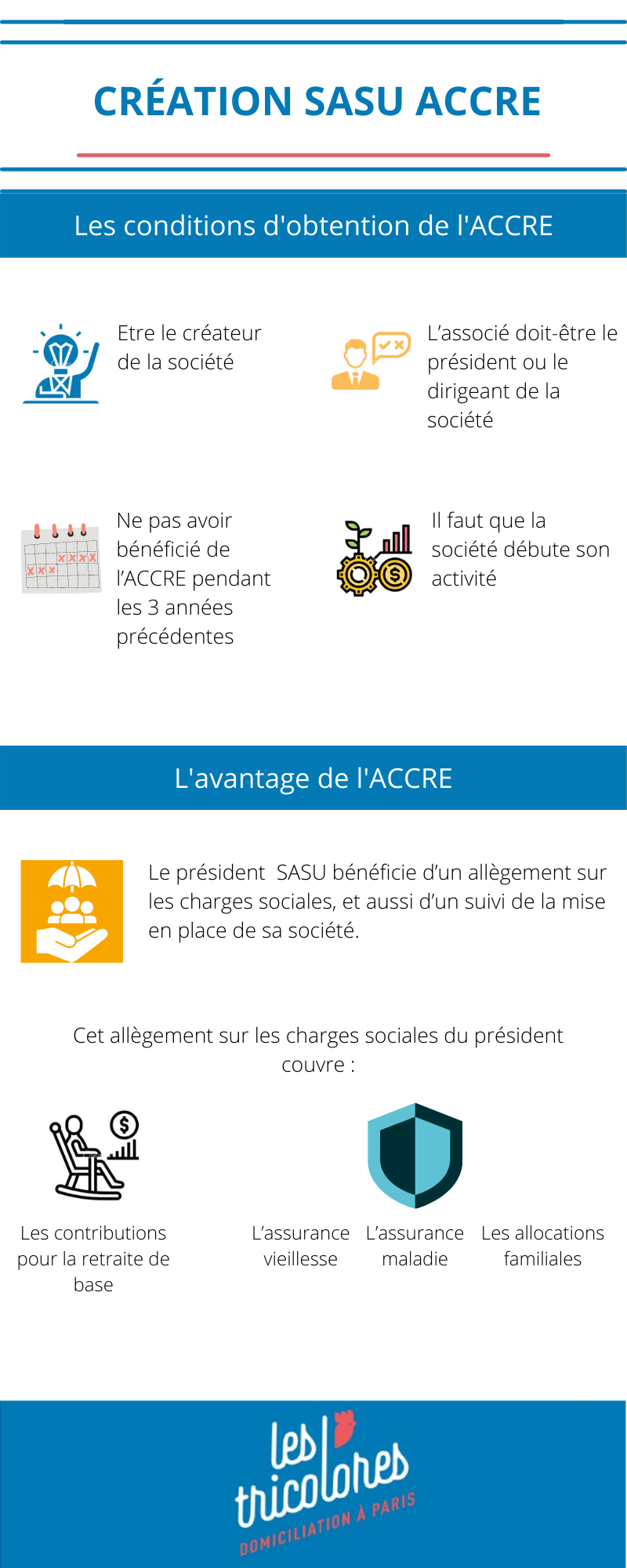

- Il faut être le créateur de la société par action simplifié ;

- Il faut que l’associé soit le président ou le dirigeant de la société par action simplifié unipersonnelle et non un tiers nommé par celui-ci. Pour une société il faut que le demandeur de l’aide aux créateurs et repreneurs d’entreprise détient une part important des parts sociales de sociétés, alors qu’une société par action simplifiée unipersonnelle n’a qu’un seul associé. Donc les parts sociales de la SASU n’appartiennent qu’à un seul associé ;

- Il ne faut pas le président de la société par action simplifiée unipersonnelle a déjà bénéficier de l’ACCRE pendant les 3 années précédentes ;

- Il faut que la société débute son activité ; il est à savoir que cette condition exclut le cas de changement de siège social de l’entreprise(adresse de domiciliation de la SASU), la modification ou le changement des modalités d’exercice de l’activité de l’entreprise. Sans oublier qu’il est aussi exclu de cette condition de début d’activité la reprise d’activité de l’entreprise intervenue avant la fin d’une année civile entière c’est-à-dire de janvier à décembre après la cessation d’activité ; par exemple, si une société par action simplifié unipersonnelle a été créée le 1er mars 2015, et ayant bénéficié de l’ACCRE, cesse ses activités le 1er avril 2018. Si la société par action simplifiée unipersonnelle reprend l’activité le 1er avril 2019, le nouveau président de la SASU ne peut pas bénéficier de l’ACRE. Le délai pour la reprise doit couvrir entièrement une année civile. Ainsi, dans le cas présent, le délai pour bénéficier de l’ACRE court jusqu’en janvier 2020.

Pour une société par action simplifiée unipersonnelle est directement éligible d’office pour bénéficier l’ACRE (à condition qu’il n’ait pas bénéficié de l’ACRE les 3 années précédentes).

Pour les démarches

Depuis le changement de l’ACCRE en ACRE, le créateur n’a plus besoin de faire la demande pour l’aide au créateur et repreneurs d’entreprises car la demande de l’ACRE est déjà comprise dans le dossier d’immatriculation de la société par action simplifiée unipersonnelle auprès du centre de formalités des entreprises. Il appartient à ce dernier de communiquer à l’Urssaf (union de recouvrement des cotisations de sécurité sociale et d’allocations familiales) les informations concernant le créateur.

Si au bout d’un moi l’Urssaf n’a pas encore donné sa décision, cela peut être considéré comme une décision favorable d’acceptation de la demande du créateur.

L’avantage de l’ACRE pour le président d’une société par action simplifiée unipersonnelle

En bénéficiant l’ACRE, le président de la société par action simplifiée unipersonnelle (SASU) bénéficie d’un allègement sur les charges sociales, et aussi d’un suivi de la mise en place de sa société.

Cet allègement sur les charges sociales du président couvre :

- Les contributions pour la retraite de base (la retraite complémentaire est exclue de l’exonération) ;

- L’assurance vieillesse ;

- L’assurance maladie ;

- Les allocations familiales ;

Par contre, sont exclus de ces exonérations octroyées au président : les risques accidents de travail, le versement de fonds d’aide au logement (Fnal), la contribution au remboursement de la dette sociale (CRDS) ainsi que la contribution sociale généralisée (CSG).

Mais il est possible pour le président qu’il ne se verse pas de salaire pendant les 12 premiers mois d’exercice de l’entreprise, en conséquence, l’ACRE n’a plus d’utilité. Car le calcul pour une exonération de cotisations sociales se base et se fait en fonction des rémunérations que le président de la société par action simplifiée unipersonnelle se verse mensuellement.

Au contraire pour le président d’une SASU qui se verse une rémunération salariale mensuellement, il y a une redevance sociale.

On parle dans le cas de l'ACRE d'éxonération totale, nulle ou partielle. Et cela dépend du montant qu’octroie le président de la société par action simplifiée unipersonnelle

- Si la rémunération du président de la société par action simplifiée unipersonnelle est entre 75% à 100% du plafond annuel de sécurité sociale, l’exonération est dégressive ;

- L’exonération est nulle si le revenu du président est égal ou supérieur à 75% du plafond annuel de la sécurité sociale ;

- Lorsque le revenu du président de la société n’excède pas les 75% du plafond annuel de la sécurité sociale, l’exonération est totale ;

Un créateur de société qui envisage de créer une société par action simplifiée unipersonnelle peut directement prétendre à bénéficier à l’ACRE. Il faut remplir les conditions juste remplir les conditions requise. De plus, il n’a plus besoin de faire la demande car c’est directement dans le dossier de l’immatriculation de la société. C’est le CFE qui communiquera les informations à l’Urssaf.