De nombreux créateurs d’entreprises se posent la question de savoir s’il est possible d’être à la fois dirigeant et salarié de sa propre entreprise.

Ces deux statuts sont, en effet, différents. Le dirigeant ou le mandataire social est nommé par les statuts, la contrepartie de ses services n’est pas appelée salaire et il peut accomplir ses fonctions à titre onéreux.

Quant au salarié, il perçoit un salaire de façon périodique et il bénéficie de nombreux avantages sociaux tels que la protection sociale, le droit à l’allocation de chômage.

Ce dossier aborde tout ce qu’il faut savoir sur la possibilité d’être salarié de sa propre entreprise.

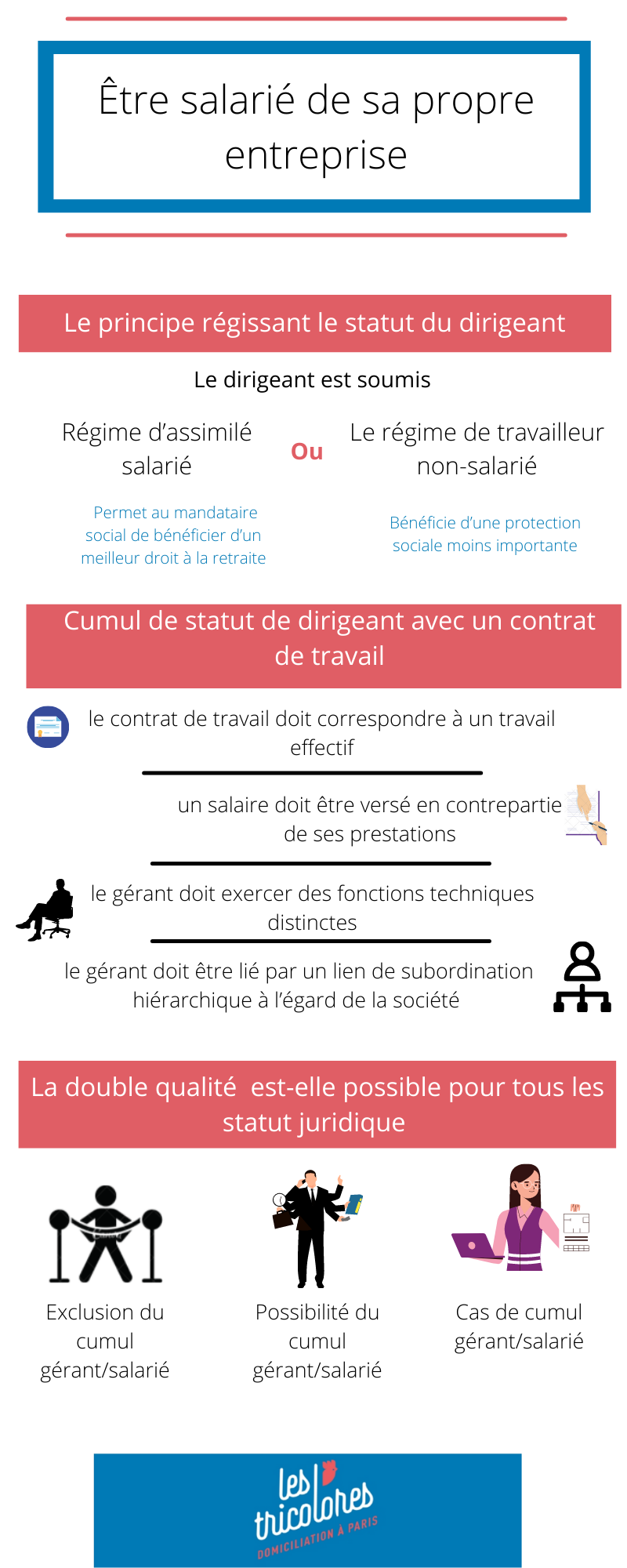

Le principe régissant le statut du dirigeant

De principe, le dirigeant est soumis soit au régime d’assimilé-salarié, soit au régime de travailleur non salarié.

-

Régime d’assimilé salarié

Le dirigeant ou le mandataire social est assimilé à un salarié du point de vue social. En effet, il bénéficie de la même protection sociale que les salariés sous réserve de quelques exceptions. Ces dernières concernent notamment :

- l’assurance chômage, un droit dont il ne peut pas se prévaloir ;

- Il lui est interdit de prétendre des dispositions du droit du travail en vertu de son mandat social.

Par ailleurs, ce statut permet au mandataire social de bénéficier d’un meilleur droit à la retraite et également une prise en charge en cas d’accident de travail.

Seulement certains dirigeants de certains statuts juridiques peuvent profiter du régime d’assimilé-salarié. On cite en l’occurrence :

- les gérants minoritaires ou égalitaires d’une SARL ou société à responsabilité limitée ;

- le président des sociétés par actions simplifiées (SAS), celui de son équivalent unipersonnel (SASU) ;

- le président et directeur général de la société anonyme ou SA.

Bien qu’approuvé par la majorité des entrepreneurs, le régime d’assimilé-salarié n’est pas sans inconvénient. Ce statut peut engendrer un coût non moindre pour la société.

-

Le régime de travailleur non-salarié

Le mandataire social soumis à ce régime n’a pas le même statut qu’un salarié. De ce fait, il bénéficie d’une protection sociale moins importante, en l’occurrence le travailleur n’a pas de couverture assurance chômage.

Toutefois, il a la possibilité de souscrire auprès des assurances telles que : la garantie sociale des chefs d’entreprises, l’association pour la protection des patrons indépendants, etc.

Par ailleurs, relevant du Régime Social des Indépendants (ou RSI) pour les artisans et commerçants, et de l’URSSAF pour les professions libérales, le travailleur non-salarié doit s’acquitter des charges sociales. Par conséquent, il doit participer aux différentes cotisations sociales.

Le dirigeant ou mandataire social qui peuvent bénéficier du régime de travailleur non-salarié sont :

- gérants d’une Entreprise individuelle ;

- gérant majoritaire d’une SARL, celui de sa version unipersonnelle (EURL) ;

- gérant associé d’une société en nom collectif (SNC) ;

- le gérant associé d’une société civile professionnelle soumise à l’impôt sur le revenu.

Cumul du statut de dirigeant avec un contrat de travail

Ce principe de cumul répond à la question : peut-on être salarié dans sa propre entreprise ?

En revanche, pour pouvoir bénéficier de cette double qualité, il est impératif de répondre à différentes conditions pour être applicable :

- le contrat de travail doit correspondre à un travail effectif. Cela implique l’accomplissement de travail réel ;

- en vertu du contrat de travail, le gérant doit exercer des fonctions techniques distinctes de celles de la direction. Si la fonction de dirigeant correspond à la gestion des affaires courantes et à la représentation de la société, les fonctions techniques sont considérées autrement. En effet, c’est le fait de mettre à la disposition de la société de compétences et connaissances. Cette distinction est difficile à identifier dans les petites entreprises ;

- un salaire doit être versé en contrepartie de ses prestations, pour l’accomplissement des fonctions techniques. La question de salaire est importante, car le statut de salarié est en corrélation avec la notion de salaire. En outre, le salaire distingue la fonction de dirigeant du statut de salarié. En effet, le mandat peut être exercé à titre gratuit ;

- pour ces fonctions techniques, le gérant doit être lié par un lien de subordination hiérarchique à l’égard de la société. Ce lien de subordination est difficilement à apprécier. Si l’on se réfère à la définition du lien de subordination, il est caractérisé par divers critères : contrôle et direction, obligation de rendre compte, horaires de travail imposé, obligation de rendre compte.

Le contrat de travail conclu entre le gérant et la société constitue une convention règlementée, pour éviter d’éventuel conflit d’intérêts.

La double qualité est-elle possible pour tous les statuts juridiques ?

La question est opportune parce que le cumul de fonctions de dirigeant avec un contrat de travail n’est pas absolu.

-

Exclusion du cumul gérant/salarié

- Associé unique dirigeant dans une EURL ou SASU, car le lien de subordination fait défaut alors que celui-ci est l’une des conditions sine qua non pour que le cumul soit régulier.

- Associé majoritaire dirigeant, exclut le lien de subordination.

- Associé d’une société en nom collectif (SNC) et associé commandité de sociétés en commandite simple (SCS) et par actions (SCA). Il y a incompatibilité de statut de commerçant et salarié.

- Associé de société civile professionnelle. La loi interdit formellement l’existence de lien de subordination entre les associés et la société civile professionnelle.

- Président du Conseil d’administration d’une SA de « grande taille ».

-

Possibilité du cumul gérant/salarié

- Associé majoritaire non dirigeant : le lien de subordination est présumé existant par le contrat de travail. Il convient de démontrer, toutefois, que bien que majoritaire l’associé n’est pas dirigeant.

- Associé minoritaire ou égalitaire dirigeant.

- Dirigeant non associé.

Les cas ci-dessus sont encore controversés. Chaque cas peut rencontrer des difficultés empêchant d’établir les conditions de validité du cumul.

-

Cas de cumul gérant/salarié

Le cas de l’associé minoritaire ou égalitaire non dirigeant ne pose aucune difficulté pour la mise en œuvre du contrat de travail.

Au titre de salarié, l’associé minoritaire ou égalitaire non dirigeant n’a pas le droit de s’immiscer dans la gestion de la société.