En France, la forme juridique de l’entreprise unipersonnelle à responsabilité limitée (EURL) est devenue de plus en plus populaire ces dernières années.

Contrairement à une entreprise individuelle classique où les biens personnels du dirigeant peuvent être saisis en cas de défaillance, l’EURL bénéficie d’un patrimoine distinct de celui de son gérant.

Cela représente un attrait majeur pour les entrepreneurs souhaitant limiter leur responsabilité financière. Mais comment un gérant d’EURL est-il rémunéré en 2026 ? Cet article vous permettra d’avoir une vue d’ensemble à ce sujet.

Gérant d’une EURL : un statut particulier

Avant d’aborder les différents modes de rémunération possibles, il est important de bien comprendre le statut particulier du gérant d’EURL.

Celui-ci n’est ni un salarié, ni un travailleur indépendant classique, mais un dirigeant d’entreprise. À ce titre, sa rémunération ne relève pas du droit du travail, mais du droit des sociétés.

Le gérant est également l’associé unique de l’entreprise, ce qui lui confère des prérogatives étendues et une forte responsabilité.

C’est lui qui fixe librement les modalités et le montant de sa propre rémunération, dans le respect des règles fiscales et sociales en vigueur.

Le prélèvement d’un traitement

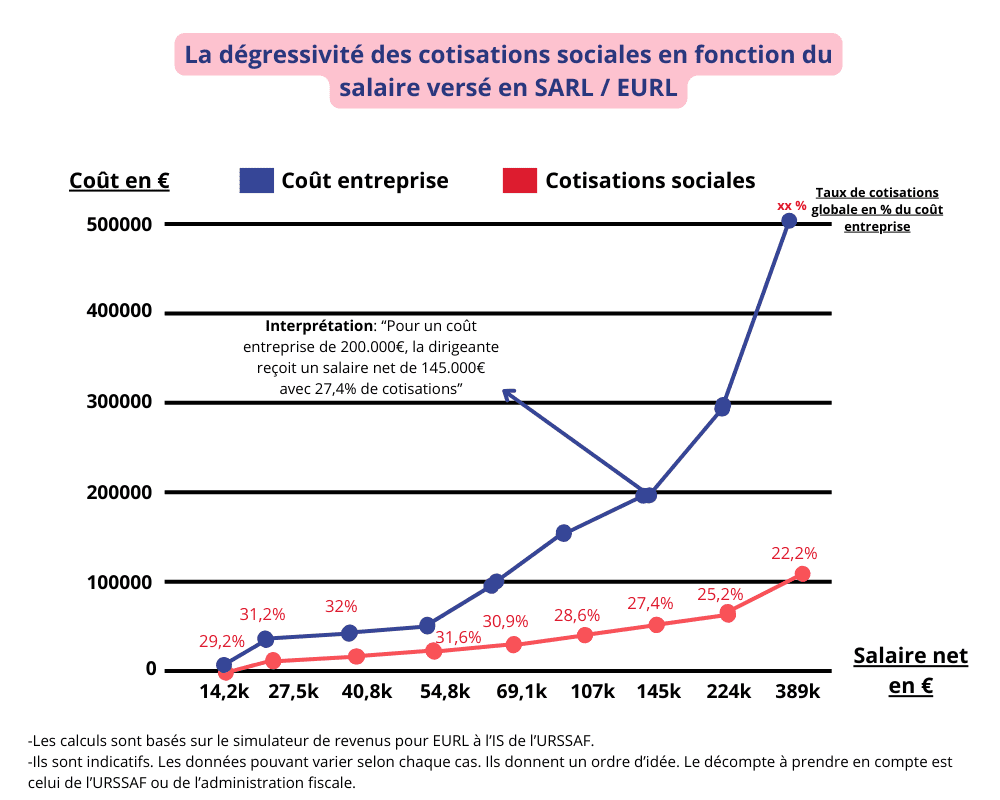

La forme la plus classique de rémunération pour un gérant d’EURL est le prélèvement d’un traitement, assimilable à un salaire.

Il s’agit d’une rémunération régulière, fixe ou variable, prélevée directement sur le compte bancaire de la société.

Ce traitement suit les mêmes règles de calcul que les salaires en termes de cotisations sociales.

Le gérant cotise donc au régime général de la Sécurité sociale, à la CSG/CRDS, à la caisse d’allocation familiale et à la retraite complémentaire. L’entreprise supporte de son côté les charges patronales, ainsi que la taxe sur les salaires si elle dépasse le seuil d’assujettissement.

Un avantage notable du traitement imposable est qu’il ouvre droit aux mêmes avantages sociaux qu’un salarié classique : indemnités journalières en cas d’arrêt maladie, retraite, allocation chômage sous conditions, etc.

La rémunération via des dividendes

Un second mode de rémunération possible pour un gérant d’EURL est le versement de dividendes.

En comptabilité, ces derniers représentent la part de bénéfices qui est redistribuée à l’associé unique, après avoir acquitté l’impôt sur les sociétés au taux en vigueur.

Les dividendes sont considérés comme des revenus du capital soumis, pour les particuliers, à un prélèvement forfaitaire unique (PFU) de 30 %.

Ce taux plutôt avantageux permet de bien lisser la fiscalité en cas de rémunération élevée. C’est souvent le cas pour les gérants connaissant un fort développement de leur activité et réalisant ainsi d’importants bénéfices dans leur EURL.

À l’inverse des traitements, les dividendes ne donnent droit à aucune couverture sociale. Le gérant restera donc redevable de la totalité de ses charges sociales personnelles.

Une combinaison traitement – dividendes

Face aux contraintes et avantages spécifiques des traitements et des dividendes, nombreux sont les gérants d’EURL à opter pour un système de rémunération mixte.

Ils se versent ainsi un traitement correspondant au SMIC annuel (environ 18 500 € brut en 2025), ce qui leur assure une couverture sociale complète. Le solde des bénéfices est ensuite prélevé sous forme de dividendes, soumis au PFU de 30 %.

Cette stratégie leur permet d’optimiser leur rémunération globale en minimisant à la fois leur charge fiscale et leurs cotisations sociales obligatoires.

Les gérants d’EURL disposent donc d’une véritable souplesse de rémunération, à la différence des salariés classiques.

Pour autant, le choix d’une modalité plutôt qu’une autre n’est pas neutre et mérite d’être mûrement réfléchi au regard de la situation personnelle et de l’évolution de l’entreprise.

Bon nombre d’entre eux font d’ailleurs régulièrement appel aux conseils avisés d’un expert-comptable, afin d’ajuster au mieux leur rémunération au fil des ans.

Le plafonnement des rémunérations versées

Un point important à prendre en compte dans la rémunération d’un gérant d’EURL concerne les plafonds imposés par l’administration fiscale. En effet, afin d’éviter tout abus ou rémunération excessive par rapport aux bénéfices dégagés, un encadrement strict est prévu.

Ainsi, le total des rémunérations du gérant (traitement + dividendes) ne doit pas dépasser les 3/4 du bénéfice réalisé pour l’exercice concerné. Dans le cas contraire, l’excédent sera considéré comme non déductible des bénéfices imposables au titre de l’impôt sur les sociétés.

Les gérants sont donc bien avisés de veiller à ce que leur rémunération globale reste raisonnable au regard de la santé financière de leur EURL.

L’épargne retraite du gérant d’EURL

Par ailleurs, étant leur propre employeur, les gérants d’EURL doivent penser dès le départ à la constitution d’une épargne retraite suffisante. S’ils bénéficient des régimes de base de la Sécurité sociale et de retraites complémentaires obligatoires, ces pensions de retraite resteront souvent modestes.

Pour compléter leurs futurs revenus une fois à la retraite, les gérants ont donc tout intérêt à se constituer une épargne retraite en parallèle.

Différents véhicules d’épargne existent, comme le PER (Plan d’Épargne Retraite) ou encore les contrats de retraite « Madelin » déductibles des bénéfices imposables.

Grâce à ces solutions, les gérants d’EURL peuvent se constituer un complément de revenus non négligeable pour leurs vieux jours, en profitant d’avantages fiscaux intéressants.

La rémunération en nature

Enfin, il est important de souligner que la rémunération d’un gérant d’EURL ne se limite pas toujours au traitement et aux dividendes.

En fonction de son activité, celui-ci peut également bénéficier d’avantages en nature de la part de sa société.

On pense par exemple à la mise à disposition d’un véhicule de fonction, au remboursement des frais professionnels, ou encore à la prise en charge de certaines dépenses de représentation. Tous ces avantages constituent bien une rémunération complémentaire pour le gérant, bien qu’indirects.

Ces rémunérations en nature doivent cependant être réévaluées chaque année selon la réglementation en vigueur, et viennent s’ajouter au traitement imposable dans le calcul des cotisations sociales.

Au final, la rémunération d’un gérant d’EURL fait donc l’objet d’une réglementation assez spécifique et complexe, offrant de multiples leviers d’optimisation fiscale et sociale.

C’est pourquoi la grande majorité des gérants font appel aux conseils avisés d’experts, afin d’être parfaitement en conformité tout en maximisant leurs revenus dans la durée.

En conclusion, le statut de gérant d'EURL (Entreprise Unipersonnelle à Responsabilité Limitée) offre une grande flexibilité en matière de rémunération, distincte des travailleurs salariés ou des travailleurs indépendants classiques. Un gérant d'EURL n'étant pas soumis aux mêmes règles que les salariés, il peut choisir entre différentes formes de rémunération : traitement, dividendes, ou une combinaison des deux.

Cela lui permet d'optimiser ses cotisations sociales, son régime fiscal et d'adapter sa protection sociale. Toutefois, comme pour tout travailleur non salarié (TNS), il est essentiel de veiller à respecter les plafonds de rémunération et de bien choisir ses options en fonction de ses besoins personnels et de la situation financière de son entreprise.

Les cotisations sociales et la couverture en cas de maladie ou de vieillesse, comme l'assurance-chômage ou la prévoyance, sont aussi des éléments à prendre en compte pour garantir une sécurité à long terme. De plus, les gérants de structures telles que la SAS, la SARL ou les micro-entrepreneurs doivent penser à leur épargne retraite, avec des solutions comme le PER ou les contrats Madelin, afin de compléter leurs revenus futurs.

Enfin, la gestion de la rémunération d’un gérant d'EURL reste un domaine complexe, où de nombreux travailleurs non salariés, notamment les professions libérales ou les assimilés salariés, préfèrent se faire accompagner par des experts-comptables pour optimiser leur statut fiscal et social tout en respectant les obligations légales.