L'EURL est une SARL fonctionnant avec un associé unique personne physique ou morale. A l'instar de la SARL, l'EURL est une société hybride. Elle est en effet dotée d'une imposant intuitu personae et présente pourtant les avantages d'une société de capitaux étant donné que la responsabilité de l'associé unique est limitée à la hauteur de son apport.

Lorsqu'un entrepreneur se lance dans la création d'une EURL, il se doit de nommer un gérant ou bien de se désigner lui-même comme gérant (c'est le cas dans 99% des EURL). Ainsi, lorsque l'associé unique est également gérant, il dispose des pouvoirs les plus étendus pour gérer l'EURL (sous réserve de respecter l'objet social). Cependant, il aura un choix un faire concernant sa rémunération. Doit-il opter pour le salaire ou la rémunération ?

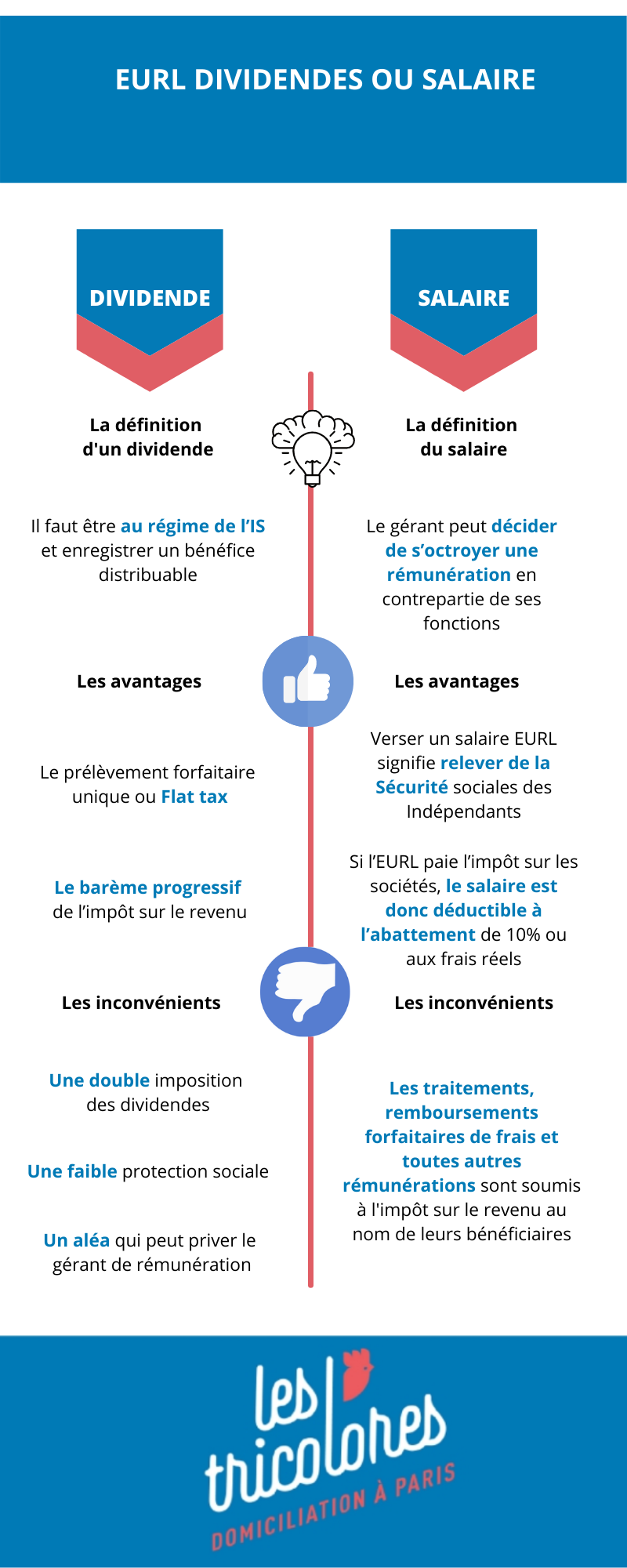

Quelle est la différence entre un dividende et un salaire ?

-

La définition d'un dividende

Le dividende correspond à la part de ce que l'on appelle le bénéfice net auquel l’associé peut prétendre en contrepartie de son investissement au capital. En effet lorsque le gérant investit dans son EURL, il dispose de certaines prérogatives propres à tout associé. Ainsi, en contrepartie de ce statut d’associé, il a notamment le droit aux dividendes (les sommes d’argent issues du bénéfice net de la société).

Pour bénéficier d'un dividendes, il faut réunir quelques conditions, notamment :

-Etre au régime de l’IS

- Et enregistrer un bénéfice distribuable

De même, il faut garder en tête quelques situations qui viennent limiter le droit aux dividendes, notamment :

- A la clôture de l’exercice si l’EURL enregistre un bénéfice, elle doit d’abord constituer sa réserve légale (minimum 5 % du bénéfice annuel jusqu’à obtenir 10 % du capital social) pour pouvoir ensuite verser un dividende.

- Après constitution de la réserve légale, le gérant majoritaire décide de l’affectation du résultat. Il peut cependant décider de ne pas se verser de dividende afin de laisser les sommes (ou en fraction des sommes) à la société.

Il faut retenir que dans tous les cas, s'il n'y a pas de bénéfice, alors il n'y a pas de dividendes. Cela fait partie des risques d'une société que tout associé se doit d'accepter.

-

La définition du salaire

En principe, il n'y a pas de texte de loi prévoyant les modalités de fixation du salaire du gérant d’une EURL. Elle est donc relativement libre. Le gérant peut effectivement faire le choix de s’octroyer une rémunération en contrepartie de ses fonctions. Cela n’est cependant pas obligatoire. Il est donc possible d’exercer ses fonctions gratuitement. De même, à l'inverse du salarié, il n’y a pas de montant minimum du salaire en ce qui concerne la fonction de gérant. La fixation d’une rémunération importante peut cependant être risquée dès lors que l'entreprise déposerait le bilan. Le gérant associé unique risque effectivement de voir sa responsabilité engagée pour mauvaise gestion de l'EURL.

Enfin, le salaire du gérant d’une EURL peut être variable ou fixe (elle dépendra alors des résultats atteints par l’EURL). De plus, il peut également bénéficier d’avantages en nature (voiture de fonction, logement de fonction, etc...).

|

Bon à savoir : Si le gérant de l’entreprise est également l’associé unique, il aura aussi la possibilité de bénéficier de dividendes en plus de sa rémunération initiale, à condition que l’EURL réalise des bénéfices. Cependant, il ne faut pas être trop gourmand au risque de mettre à mal sa société et voir sa responsabilité engagée. |

EURL dividendes ou salaire : Les avantages et inconvénients du dividende

-

Les avantages

Les avantages à opter pour le dividende sont surtout des avantages fiscaux et sociaux. En effet, si le gérant opte pour un salaire, la cotisation sociale qui se situe dans une fourchette de 30% à 45% à verser à la Sécurité sociale des indépendants peut revenir très cher pour le gérant. En revanche, non seulement vous payerez moins de cotisation sociale, mais vous avez également la possibilité d’opter pour le prélèvement forfaitaire unique (PFU) ou le barème progressif de l’impôt sur le revenu, en fonction de ce qui est le plus avantageux pour vous. En effet, deux régimes fiscaux sont possibles pour l’imposition des dividendes perçus de l'EURL.

Le prélèvement forfaitaire unique ou Flat tax

La loi de finances pour 2018 comprend notamment une important réforme du régime d’imposition des revenus de capitaux mobiliers. En effet, celle-ci met en place un prélèvement forfaitaire unique, ou Flat Tax, de 30% sur l’ensemble des plus-values mobilières et des revenus de capitaux mobiliers. La composition du prélèvement forfaitaire unique de 30% est la suivante : les prélèvements sociaux, à hauteur de 17,20%, et l’impôt sur le revenu, à hauteur de 12,80%.

S'agissant des associés et des dirigeants associés et affiliés au régime général de la Sécurité sociale, ce prélèvement forfaitaire unique de 30% concerne la totalité des dividendes. Sur option expresse, l’imposition au barème progressif peut cependant être choisie.

Le barème progressif de l’impôt sur le revenu

Les dirigeants et les associés de sociétés ont la possibilité de choisir expressément l’imposition de leurs dividendes sous l’ancien régime d’imposition, autrement dit sous le barème progressif de l’impôt sur le revenu. Cette option présente des avantages pour le gérant associé-unique, car si cette imposition sur le revenu est assez modeste (sous la barre des 15%), l'associé unique pourra bénéficier de la déduction partielle de la CSG et de l’abattement de 40% sur les revenus de capitaux mobiliers. En outre, si les revenus sont inférieurs à 75 000 euros en couple en année N-2, cet associé pourra prétendre à l’exonération de l’acompte à la source non libératoire de 12.8% qui doit, en principe, être réglé lorsque les dividendes sont versés.

|

Attention : Si vous optez pour l’option du prélèvement forfaitaire unique ou Flat tax, cela vous empêchera d'obtenir l’abattement de 40% et des déductions de CSG. |

-

Les inconvénients

Comme on vient de le voir, l'option des dividendes permet de payer moins d'impôt et moins de cotisation sociale. Cependant, il y a un revers à la médaille, puisque les dividendes ont bon nombre d’inconvénient.

Une double imposition des dividendes

En effet, même s'ils jouissent de réduction et d'abattements fiscaux, il faut tout de même rappeler qu'il y a une double imposition des gérant associé unique puisqu'ils sont imposés au niveau de la société par le biais de l'IS et au niveau personnel par le biais de l'IR.

Une faible protection sociale

En effet, l'option des dividendes font que l'associé n'aura qu'une protection sociale très limitée. Donc, pas congés maladie ou maternité et le régime des retraites est bien inférieur à celui du salaire.

Un aléa qui peut priver le gérant de rémunération

Les dividendes dépendent avant tout de l'état de la société. Les dividendes sont supprimés en cas de perte. C'est le risque que tout associé doit prendre. Ainsi distribuer des dividendes alors que la société est en perte est répréhensible par la loi. De même il n'est pas possible de distribuer son capital social sous forme de dividendes.

EURL dividendes ou salaire : Les avantages et inconvénient du salaire

Là encore les avantages sont surtout fiscaux et sociaux. Ainsi se verser un salaire EURL signifie relever de la Sécurité sociales des Indépendants et de l’article 62 du Code Général des Impôts. Cet article pose un principe simple : “Les traitements, remboursements forfaitaires de frais et toutes autres rémunérations sont soumis à l'impôt sur le revenu au nom de leurs bénéficiaires s'ils sont admis en déduction des bénéfices soumis à l'impôt sur les sociétés”. Lorsque l’EURL paie l’impôt sur les sociétés, le salaire est déductible et le salarié admis aux frais réels ou à l’abattement de 10%. Ce ne sera cependant pas le cas si l’EURL elle-même est soumise à l’impôt sur le revenu.

En sommes, il n’y a pas de réponse générale à la question : salaire ou dividendes ? Chaque EURL est unique, tout comme son dirigeant, avec ses contraintes, ses objectifs professionnels et personnels, et ses besoins en termes de prévoyance et face aux événements de la vie.