Lors de la constitution d’une SASU ou une société par actions simplifiées unipersonnelle, il faudra tenir compte de plusieurs paramètres et prévoir certains éléments qui auront un impact majeur sur la vie sociale de l’entreprise.

À l’instar des autres formes de sociétés, notamment par rapport à sa grande sœur (la SAS), la création d’une SASU doit également être soumise à la réalisation de diverses formalités, allant de la rédaction statutaire, du choix du lieu où se situera son siège social, à la désignation de son président.

C’est d’ailleurs sur ce dernier point que se basera notre article, puisque ce sera en fonction de la qualité de l’associé unique que s’orientera le choix quant au mode d’imposition adapté à la société.

En effet, s’il est à la fois le président de la SASU, ce ne sera qu’à ce moment que l’impôt sur le revenu (IR) pourra être choisi. Rappelons que comme pour la majorité des autres formes sociétales, la fiscalité d’une entreprise (pour la SASU notamment) se base sur l’impôt sur les sociétés (IS).

Cependant, cette forme juridique à la spécificité de permettre à son président de choisir entre les deux modes, selon les besoins et les attentes de la société. Découvrons ensemble dans cet article les différents avantages que procure le choix à l’IR pour une SASU.

La SASU à l’IR, comment faut-il procéder ?

-

Un bref rappel sur les caractéristiques essentielles de la SASU

Les caractéristiques majeures d’une SASU se manifestent en premier lieu par la présence d’un seul et unique associé (qu’il soit une personne physique, ou une personne morale).

Sa constitution doit respecter certaines conditions telles que la rédaction des statuts, la réalisation des apports formant son capital social (aucun minimum exigé par la législation française), et la publication dans un journal officiel habilité à recevoir des annonces légales, d’un avis de création d’une personne morale à part entière.

Par ailleurs, la SASU est dans l’obligation d’être dirigée et gérée par un président, qui peut être l’associé unique lui-même, ou une tierce personne.

Enfin, sa fiscalité est le sujet principal de cet article, et son président peut opter pour les deux modes d’imposition existants, à savoir celui basé sur l’IS (par défaut), et celui basé sur l’IR. Concernant ce dernier cas, sa durée ne sera que temporaire (pas plus de cinq années d’exercices).

-

Les conditions requises pour le processus d’option à l’IR

Avant tout, il faut savoir que pour pouvoir faire ce choix, l’associé unique peut le faire à deux moments précis : l’un au moment même de la création de la société, et l’autre pendant son existence sociale (en cours de vie sociale).

L’imposition à l’IR est un choix qui doit être soumis au respect de certaines conditions majeures, sans quoi il sera impossible de bénéficier des avantages relatifs à cela.

La première et la plus importante, c’est que l’associé unique doit avoir en même temps la qualité de président de la SASU. De plus, cette dernière doit être en mesure de prouver qu’elle ne compte pas plus de cinq années d’exercice à son actif.

En outre, l’activité principale requise doit être soit de nature commerciale, soit de nature industrielle, artisanale, libérale ou agricole. Concernant le montant du chiffre d’affaires annuel, il convient de respecter un seuil (moins de 10 millions d’euros).

Enfin, la SASU ne doit en aucun cas être cotée en bourse, et il est nécessaire qu’elle respecte la limite de 50 salariés.

Pour les formalités administratives proprement dites, il faudra directement mentionner le choix dans le formulaire M0, si et seulement si cette action s’effectue au moment de la création de la SASU.

Tandis que si cette dernière est déjà constituée, il suffit de notifier le service des impôts sans dépasser l’échéance des trois premiers mois de l’année d’exercice concernée.

L’intérêt que peut avoir l’associé unique pour l’option de l’IR

-

Le régime applicable en cas d’imposition à l’IR

Le président (l’associé unique) est, dans le cas d’une imposition à l’IR, concernée par le régime se trouvant dans la catégorie des bénéfices industriels et commerciaux (BIC), ou dans celle des BNC ou des bénéfices non commerciaux. En d’autres termes, au lieu d’imposer les bénéfices à la SASU elle-même, ils seront personnellement imposés au niveau de l’associé unique.

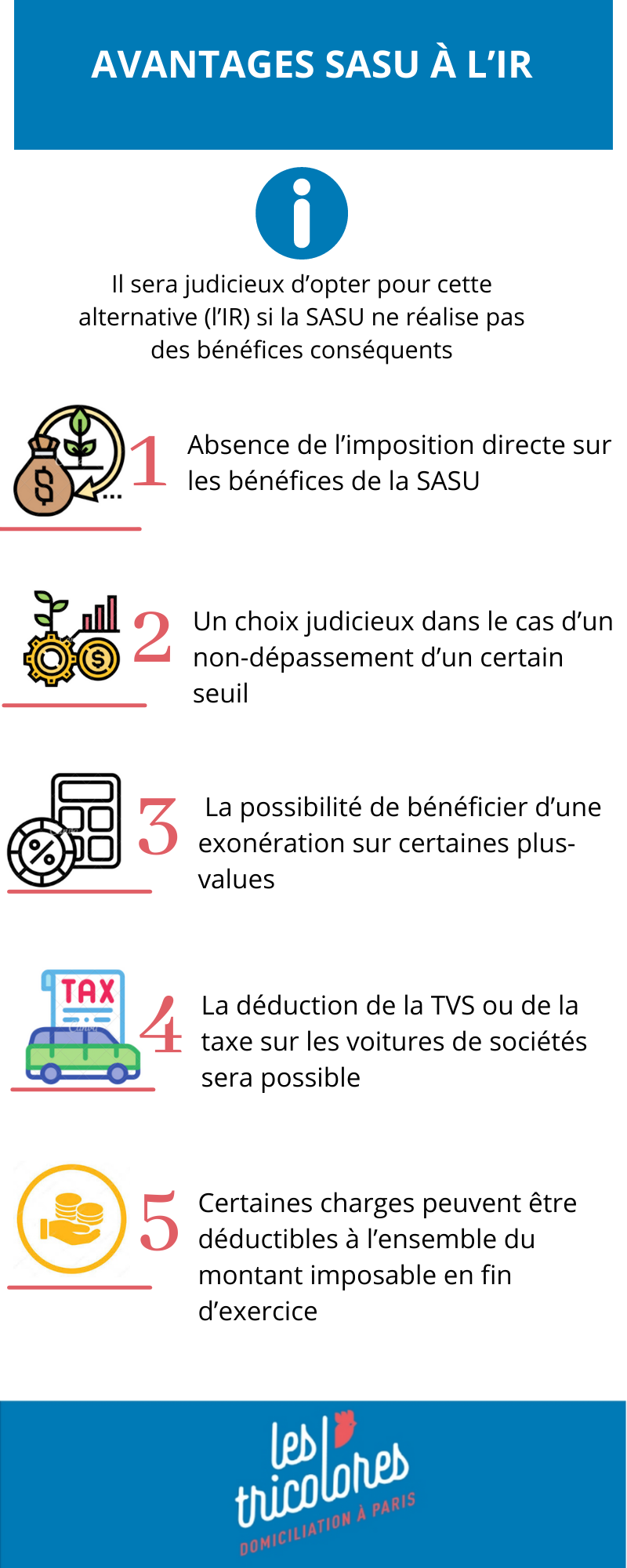

En guise d’informations, il sera judicieux d’opter pour cette alternative (l’IR) si la SASU ne réalise pas des bénéfices conséquents (auquel cas l’IS sera le plus approprié).

C’est-à-dire que l’associé unique aura des avantages fiscaux dans le cas où les bénéfices que sa société réalisera seront en dessous de certains seuils.

Aussi, des allègements comptables peuvent être constatés si la SASU décide de se soumettre à l’IR et au régime simplifié d’imposition (seuls les mouvements affectant la trésorerie feront l’objet d’un enregistrement).

-

Quels sont les réels avantages de cette imposition à l’IR pour une SASU ?

Ils sont plusieurs, et peuvent être intéressants les uns que les autres, si le projet entrepreneurial se limite au moyen terme, avec la réalisation d’un bénéfice pas très conséquent. En voici quelques-uns (une liste non exhaustive) :

- Absence de l’imposition directe sur les bénéfices de la SASU, mais plutôt auprès de l’associé unique (un moyen d’éviter une imposition deux fois dans le cas où la SASU aurait choisi une distribution de bénéfices) ;

- Un choix judicieux dans le cas d’un non-dépassement d’un certain seuil. On remarque ainsi que si les revenus se trouvent dans la limite des trois premières tranches (revenus moins de 73 369 euros), il est avantageux de choisir l’IR. En revanche, si ces revenus dépassent ce seuil, il n’y aura plus d’intérêt à opter pour l’IR, il sera alors conseillé de s’orienter vers l’IS ;

- La possibilité de bénéficier d’une exonération sur certaines plus-values, si et seulement si des conditions sont respectées ;

- Absente dans le cas d’un régime soumis à l’IS, la déduction de la TVS ou de la taxe sur les voitures de sociétés sera possible pour une SASU à l’IR ;

Notons aussi que certaines charges peuvent être déductibles à l’ensemble du montant imposable en fin d’exercice. On parle notamment de certains frais tels que ceux relatifs aux déplacements (de la résidence personnelle au local de travail), ou ceux liés aux repas journaliers.

En effet, cet aspect sera là pour combler le vide laissé par la non-possibilité de bénéficier d’un abattement fiscal sur les frais professionnels pour le cas de l’IR. Ces différents frais seront alors payés par la SASU à travers les avantages sociaux qu’elle peut avoir.

Enfin, l’associé unique aura la possibilité de soustraire de ses revenus généraux une certaine somme d’argent pour pallier un déficit qui pourra éventuellement toucher la SASU, un déficit constaté en fin d’exercice social.